����ɂ��́I������v�������ł��B���N���������̂ŁA12���ƂȂ�܂����B

�Ȃɂ��ƖZ�����N���A�����������g������Ă���悤�ł��B

�̒��Ǘ�����������ƍs���A�C�����悭�N���z�����������Ă����܂��傤�B

�@�����̑傿���j���[�X�̃e�[�}�̓^�C�����[�Șb��ƂȂ�܂����A�w�N�������̒��ӓ_�i�z��ҍT�����\�����̗l���ύX�ɂ��āj�x�ƂȂ�܂��B

���@���N�̔N�������̒��ӓ_

�@�܂��A���N�͔z��ҍT�����̉����ɔ����ĉ��L��3�_�ɒ��ӂ��K�v�ƂȂ�܂��B

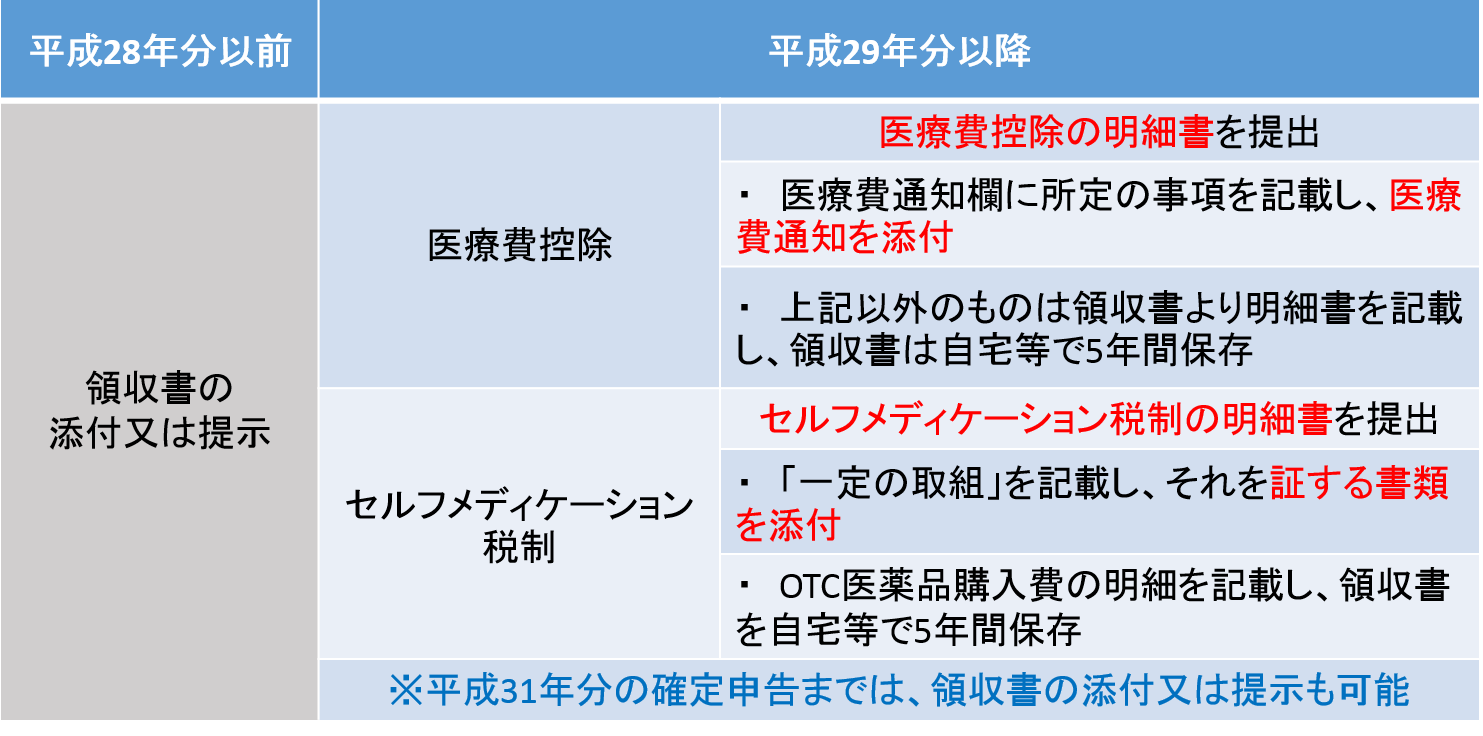

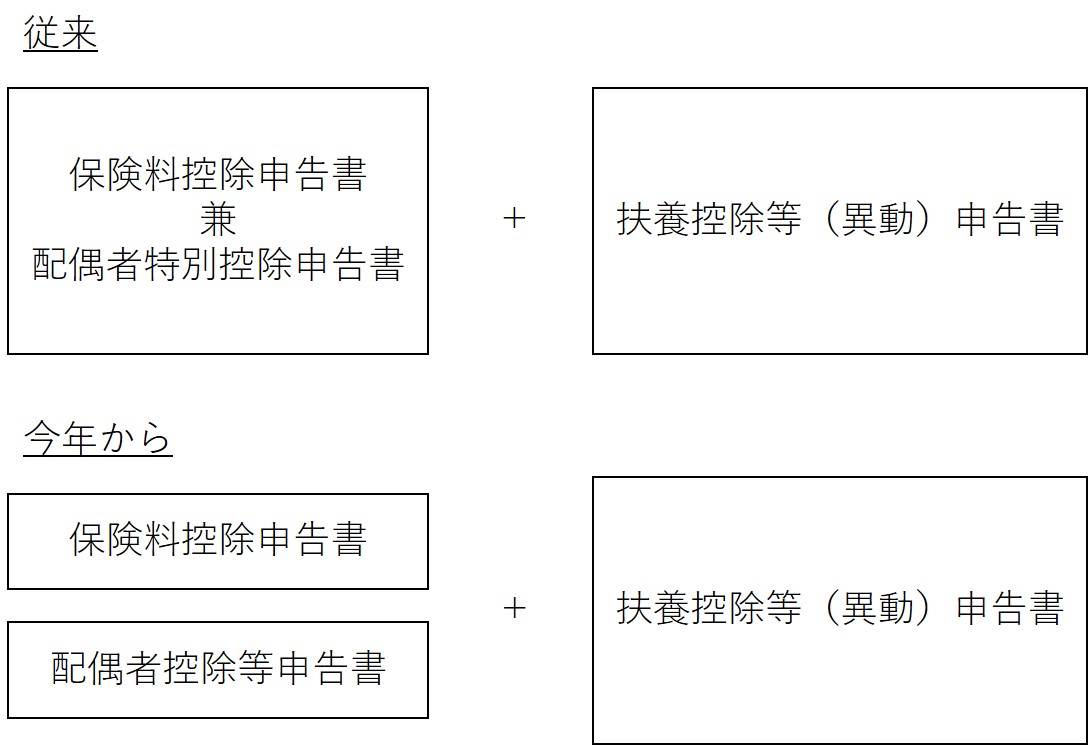

�E�u�ی����T���\�������z��ғ��ʍT���\�����v���u�ی����T���\�����v�Ɓu�z��ҍT�����\�����v��2���ɕ�����܂����B

�E�z��ҍT���̓K�p����ɂ������ẮA�u�z��ҍT�����\�����v�̒�o���K�v�ƂȂ�܂��B�i�z��҂�����ꍇ�ɂ͕K����o���܂��傤�B�j

�E�V�����Ȃ����u�z��ҍT�����\�����v�ɂ͋��^�����Җ{�l�Ƃ��̔z��҂̏����̌��ϊz�ƁA�����̋敪������L�ڂ��܂��B

�ł́A��L�̒��ӓ_�ɂ��Ă��������ڍׂ��m�F���Ă����܂��傤�B

���@�u�ی����T���\�������z��ғ��ʍT���\�����v���u�ی����T���\�����v�Ɓu�z��ҍT�����\�����v��2����

�@�l���̕ύX�ɔ����A�]���́u�z��ғ��ʍT���\�����v���p�~�ƂȂ�A�V���Ɂu�z��ҍT�����\�����v���݂����A�z��ҍT���E�z��ғ��ʍT���z���Z�o�ł���l���ɕύX�ƂȂ�܂����B�}���Ő�������̂ł���Ή��}�̂悤�ȃC���[�W�ƂȂ�܂��B

���@�z��ҍT���̓K�p����ɂ������ẮA�u�z��ҍT�����\�����v�̒�o���K�v��

�@��N�܂ł͔z��ғ��ʍT������ꍇ�ɂ̂݁A�u�z��ғ��ʍT���\�����v�̋L�ڂ��K�v�ł������A���N����͔z��ҍT�����͔z��ғ��ʍT���̂����ꂩ����ꍇ�ɂ́A�u�z��ҍT�����\�����v�̋L�ڋy�ђ�o���K�v�ƂȂ�܂��B

���@�V�����Ȃ����u�z��ҍT�����\�����v�ɂ͋��^�����Җ{�l�Ƃ��̔z��҂̏����̌��ϊz�ƁA�����̋敪������L��

�@�����ł͎��ۂ́u�z��ҍT�����\�����v�̗l�����g���āA��������|�C���g��������Ă����܂��傤�B

�ی����T���\�����ɂ��Ă͗�N�Ɠ��l�̋L�ڕ��@�ƂȂ�܂��̂ŏ������ɂ��Ă͊��������Ē����܂��B

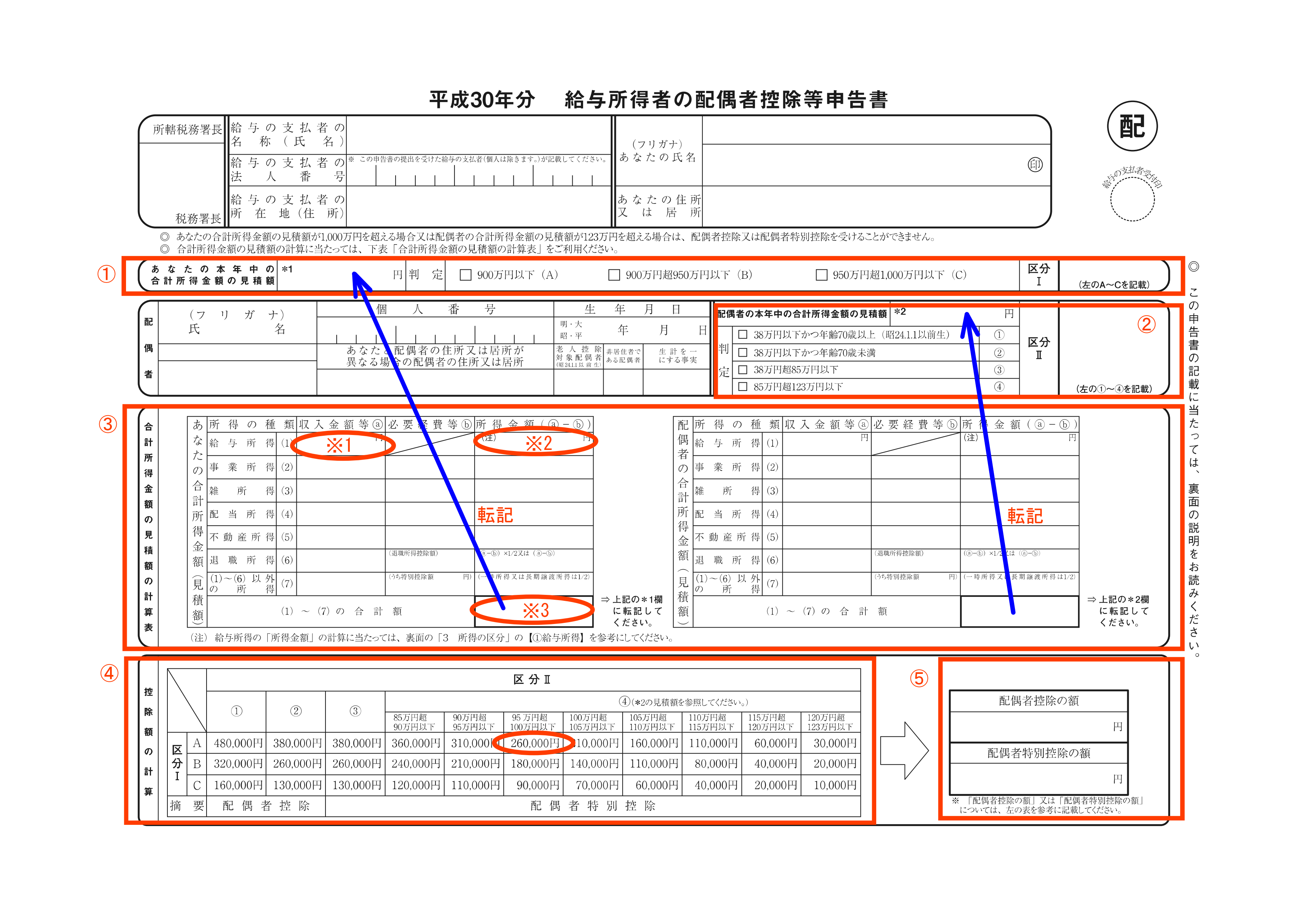

�@�@���Ȃ��̖{�N���̍��v�������z�̌��ϊz�ɂ���

�@�����ł͎������g�̖{�N���̍��v�������z�̌��ϊz���L�ڂ��܂��B���̍ہA�B�i���v�������z�̌��ϊz�̌v�Z���j�̍����̗����g�p���A���v�������z�̌��ϊz���v�Z���Ă��������B

���ӓ_�Ƃ��ẮA�������z�Ə������z�ɂ��ė��������Ă����K�v������܂��B

�������z�́�1(a��)�ɋL�ڂ��܂����A���z�Ƃ��Ă��u�����[�̎x�������z�v���L�����܂��B���߂̌����[�⋋�^�������Q�l�ɂ��ċ��z�����ς���̂��ǂ��ł��傤�B

�܂��������z�́�2�i�����j�ɋL�ڂ��܂��B�������z�Ƃ͎������z���狋�^�����T���z���T���������z�������A�z��ҍT�����\�����̗��ʁu�R�@�����̋敪�v�́y�@���^�����z���Q�l�Ɍv�Z�������z���L�����Ă��������B�L�����I���A���v�z�̋L�ڂ��ł���A���̋��z���@�̈�ԍ��̗��ɓ]�L���A���̋��z����ɋ敪�肵�܂��傤�B

���Ȃ݂ɁA�������z�̏����1,000���~�ƂȂ��Ă���A1,000���~����ꍇ�͂��̎��_�Ŕz��ҍT���̓K�p�͂���܂����̂ŁA���ӂ��K�v�ł��B

�A�@�z��҂̖{�N���̍��v�������z�̌��ϊz�ɂ���

�@���̕����ɂ͔z��҂̖{�N���̍��v�������z�̌��ϊz���L�ڂ��܂��B�B�i���v�������z�̌��ϊz�̌v�Z���j�̉E���̗����g�p���A���v�������z�̌��ϊz���v�Z���Ă��������B

�L���ɂ������ẮA�z��҂̖{�N���̎������z���K�v�ƂȂ�܂��̂ŁA��܂��ȋ��z�����O�Ɋm�F���Ă����܂��傤�B

�����ł��@�Ɠ��l�Ɏ������z��(a��)�ɁA�������z���i�����j�ɋL�ڂ��A���v�z���A�ւƓ]�L���܂��B�܂��A�@�Ɠ��l�ɓ]�L�������z����Ƃ��ď������z�肵�Ă��������B

���ӓ_�Ƃ��ẮA�傫��2�_�ł��B

��ڂ͔z��҂̏������Ȃ��ꍇ�ɂ͎������y�я������ɕK���u0�v�ƋL�ڂ������ƁB���̋L�ڂ�����Όo���̒S���҂͋L�ڂ�Y��Ă���̂��A�������Ȃ��̂��̋�ʂ����Ȃ��Ȃ��Ă��܂��܂��B��ڂ��������z��38���~�ȉ��̏ꍇ�͔z��҂̔N�70�Έȏォ�������ɂ���ċ敪���ς�����Ƃł��B���̕����ɂ��Ă͔z��ҍT�����\������T�d�ɓǂ߂A�ԈႦ�邱�Ƃ͂Ȃ��ł��傤�B

�C�@�T���z�̌v�Z�ɂ���

�@�敪�̔��肪�ł�����A�C���̍T���z�̌v�Z���ɂĔz��ҍT���z���͔z��ғ��ʍT���z���Z�o���Ă����܂��B�����̋敪�T�����Ȃ��̏����̋敪�ŁA�㑤�̋敪�U���z��҂̏����̋敪�ŁA��������Ƃ��낪�z��ҍT���z���͔z��ғ��ʍT���z�ƂȂ�܂��B

�@�Ⴆ�A�v�̏�����350���~�i�敪�T��A�j�Ŕz��҂̏�����100���~�i�敪�U�͇C�A95���~��100���~�ȉ��j�ł���A�z��ғ��ʍT���Ƃ���26���~�̍T�������邱�ƂƂȂ�܂��B

�D�@�T���z���L��

�@�C���ɏ]���ĎZ�o�����z��ҍT���z���͔z��ғ��ʍT���z��]�L���܂��B

�@�ȏ�Ŕz��ҍT�����\�����̋L�ڂ͏I���ƂȂ�܂��B

���Ō��

�@�������������ł��傤���H

���N���珉�߂Ĕz��ҍT�����\��������������A�ǂ̂悤�ɋL�ڂ��Ă������킩��Ȃ�������������ꂽ�̂ł͂Ȃ��ł��傤���H�z��ҍT�����\�����̒�o���Ȃ��ƁA�z��ҍT�����͔z��ғ��ʍT���̓K�p�����Ȃ��Ȃ邽�߁A�N�������ɂ��ҕt�������Ȃ��Ȃ��Ă��܂����������܂��̂ŁA�z��҂̂�������ɂ��Ă͕K����o���Ă��������ˁB�i�������A�����Ŋm��\�����܂��B�Ƃ������ɂ��Ă͕K��������o����K�v�͂���܂���B�j�܂��A�z��҂̍��v�������z�̌��ϋ��z�ɂ��Ă͂����܂ł����ς���ł��̂ŁA���ۂɂ͋��z���㉺����P�[�X������܂��B�]���āA���ۂ̔z��҂̌����[���m�F���āA���ϊz�����ۂ̋��^���������傫�������ꍇ�ɂ͊m��\�������邱�ƂŊҕt�������z���������邩������܂��A�t�ɔz��҂̏��������Ȃ����ς����Ă����ꍇ�ɂ͕}�{�����̑ΏۂƂȂ�ŋ��������\��������܂��B

�@�z��ҍT�����\�����Ɍ��炸�A�N�������̎����̋L�ڕ��@���킩��Ȃ����A����ɕt�����邲����̂�����͒�����v�������܂ł��C�y�ɂ����k���������I