こんにちは!中嶌会計事務所です。6月になりました。関西も梅雨入りし、すっきりしない天気の日が続いておりますが、今月も頑張って参りましょう!

さて、今月の大ちゃんニュースのテーマは『小規模宅地等についての相続税の課税価格の計算の特例(以下「小宅の特例」という。)の改正』について。

小宅の特例といえば、相続税の課税価格の減額規定として最もメジャーな規定ですが、行き過ぎた節税が多かったというのも事実。

そういった経緯を経て、平成30年4月1日以後に相続又は贈与により取得する財産に係る相続税について改正がなされることとなりました。

◆そもそも小宅の特例とは

個人が死亡した場合、その者が死亡の時点で有していた財産をその時点の価値で評価し、その評価額に対して税率を乗じることで、相続税の計算を行うこととなります。

その場合、その者が生前に有していた家屋の敷地の用となっていた土地についてももちろん相続税の課税対象となります。

簡単な例を使って説明してみましょう。

【例】相続税の納付税額を求めてみましょう

・死亡者(甲)

・配偶者はすでに亡くなっている

・相続人は甲と同居している子供一人(A)

・財産は居住用家屋(評価額:5,000万)、居住用家屋の土地330㎡(評価額:5,000万)

・Aは申告期限までに上記の宅地を相続により取得し、引き続き居住の用に供している

【解答1】(小宅の特例の適用がない場合)

(1)課税価格 5,000万+5,000万=1億

(2)基礎控除 3,000万+600万×法定相続人の数(本例においては1人)=3,600万

(3)課税遺産総額 (1)-(2)=6,400万

(4)納付税額 (3)×30%-700万=1220万

【解答2】(小宅の特例の適用がある場合)

(1)課税価格 (5,000万+5,000万)-4,000万(小宅の特例)=6,000万

(2)基礎控除 3,000万+600万×法定相続人の数(本例においては1人)=3,600万

(3)課税遺産総額 (1)-(2)=2,400万

(4)納付税額 (3)×15%-50万=310万

上記の例から小宅の特例の適用を受けるか否かによってその減税効果が910万円にもなることがわかります。ということは小宅の特例の適用がなければAさんは多額の相続税を払えず、甲さんの死亡後居住していた土地と家屋を売却することになっていたかもしれません。

つまり、小宅の特例は『①生活基盤となっている土地を②親族に対して③相続等する場合については相続税の負担を軽減してあげよう』という趣旨で創設された規定なのです。

なお、適用を受けるための大前提は上記の番号を付した要件の通りです。

①被相続人等の事業用、居住用の宅地であること(下記に詳しい説明有)

②死亡した者と親族関係にある人が土地を取得する場合でなければ適用はありません。

③相続・遺贈での取得でのみ適用があり、贈与による取得については適用はありません。

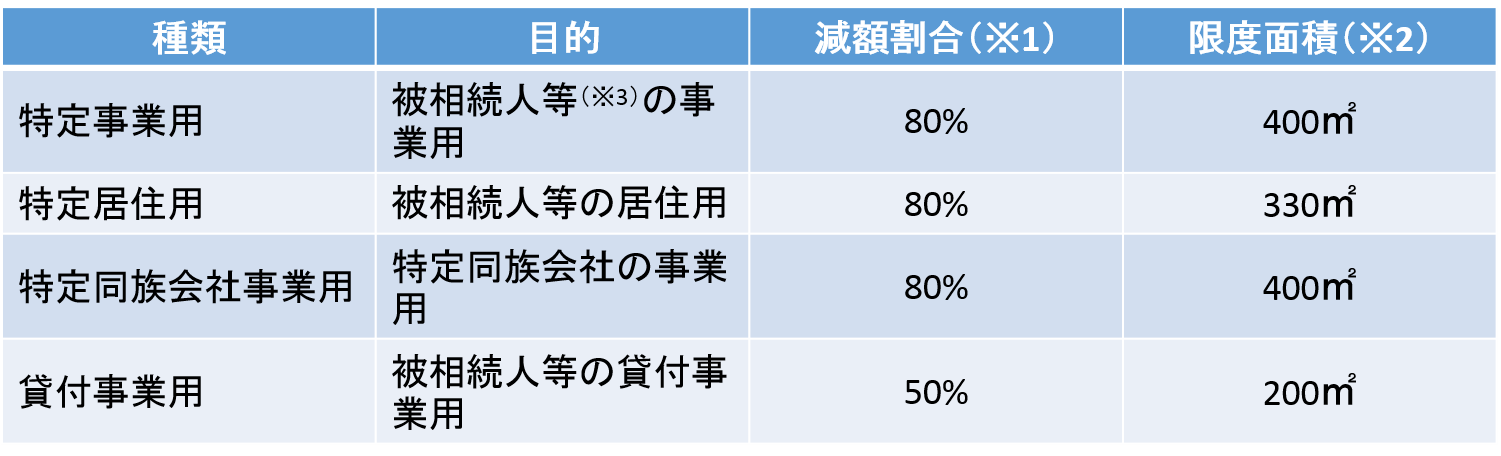

◆小規模宅地等(以下「小宅」という)の種類について

小宅はその宅地の目的に応じて4種類に区分されます。

ここではざっくりと4種類について確認していきましょう。

(※1)課税価格に下記の割合を乗じた金額が減額金額となります。(先ほどの例では目的が被相続人の居住用であった為、5,000万円の80%相当額である4,000万円が減額金額となります。)

(※2)必ずしも土地全体につき適用を受けられるわけではなく、面積につき限度が設けられています。

(※3)被相続人が土地を使用している場合に加えて、被相続人の生計一親族(被相続人と同じ財布で生活している者)が土地を使用している場合(被相続人からの使用貸借が前提)を含む。

◆改正の内容は?

今回の改正の対象となったのは、特定居住用宅地等・貸付事業用宅地等になります。

ボリューム的にすべての改正の内容について触れることは難しいので、貸付事業用宅地等については次回に回すことにします。

具体的な改正についてお話する前に、適用対象者ごとの要件について触れておきましょう。

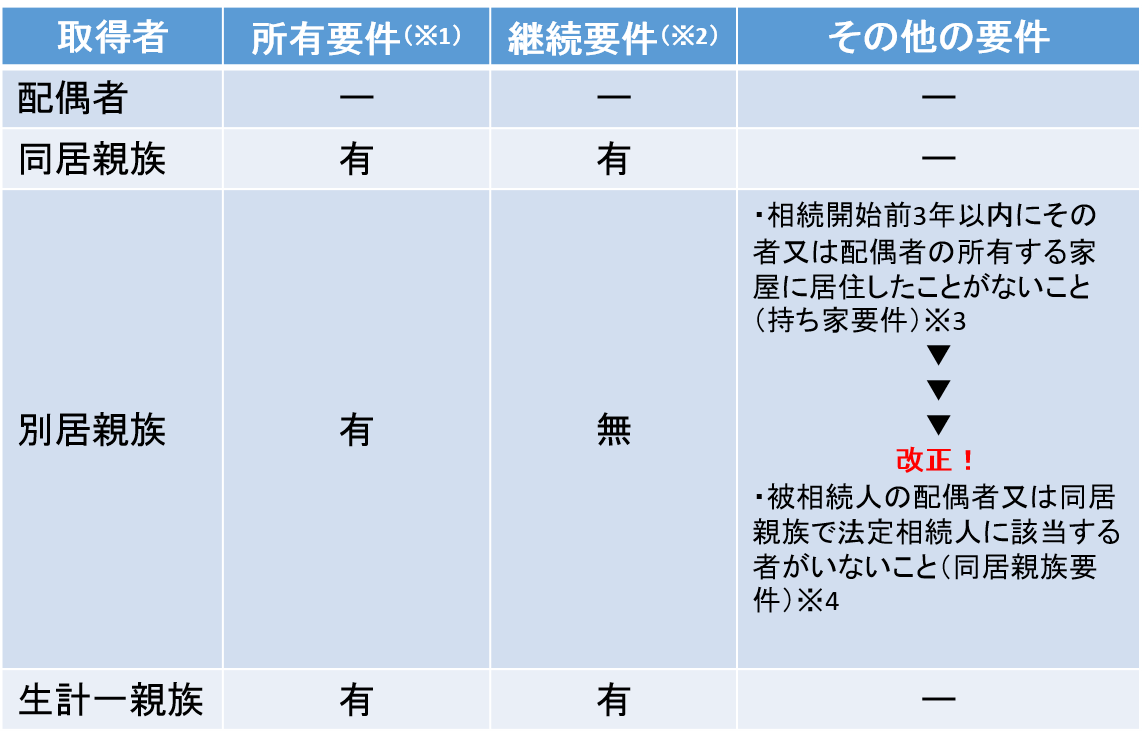

<特定居住用宅地等の適用対象者ごとの要件について>

特定居住用の特徴については既出の図解で説明したとおりですが、土地を取得した者(親族に限る)であれば誰でも適用が受けられるわけではありません。

取得者別に要件が設けられているのですが、その内容を確認していきましょう。

まず、上記の図解からわかる通り、特定居住用宅地等としての適用が受けられる可能性がある人は4種類しかいません。(配偶者、同居親族、別居親族、生計一親族)

このうち、配偶者については最も優遇されるべきである者であることから特段要件は存在せず、取得しさえすれば特定居住用宅地等の80%の減額の適用を受けられます。

ただし、それ以外の者が減額の適用を受けるためには基本的に申告期限までにその土地を相続・遺贈により取得し(※1所有要件)、かつ、居住し続けている(※2継続要件)必要があります。

なお、別居親族については最も厳しい要件が課せられており、(※3)の持ち家要件や(※4)の同居親族要件を充足しなければ適用を受けることができませんでした。(被相続人と離れて暮らしていることも想定されるため、継続要件については優遇される)

<改正の内容について>

さて、図解からもおわかりかと思いますが、今回の改正では(※3)の持ち家要件がより厳しいものとなりました。今までは相続開始前3年以内にその者又はその者の配偶者の所有する家屋に居住したことがなければ要件がクリアとなっていたわけですが、今までの要件から一定の者が除外されることとなりました。

一定の者とは下記の通りです。

①相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係にある法人が所有する国内にある家屋に居住したことがある者

②相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

言い換えれば、上記のいずれかの要件に該当する者は改正前の持ち家要件を満たしていて

も改正後は別居親族として小宅の特例の適用が受けられないこととなったのです。

◆改正の背景

上記の改正の背景には、本来持ち家があって別居親族として小宅の特例を受けられないはずの人が、相続開始前にその持ち家を親族などに売却・贈与等することにより「持ち家無し」となることによって適用可能な状態を意図的に作出するという事例が増加したためと言われています。

◆最後に

いかがだったでしょうか?

文中でもお話したとおり、小宅の特例は相続税の課税価額を減額する有用な手立てとなりますが、本来適用を受けることのできない人が適用を受けるために意図的な行為を行うというのは行き過ぎた節税と言われてもしょうがないですね。

相続税については改正が入ることによって規定の内容もどんどん複雑化しており、適用の有無によって税額が大きく変わってくるのも特徴です。

自分や親族に相続が発生した時の相続税の試算はできていますか?またその対策は万全でしょうか?不安を感じる方はどんな些細なことでも結構ですので、中嶌会計事務所までお気軽にお問い合わせください!