����ɂ��́I������v�������ł��B

����̑傿���j���[�X�͐Ő������̗���Ƃӂ邳�Ɣ[�ł̉����ɂ��Ă��`�����܂��B

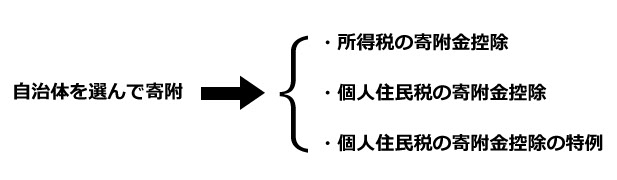

���@�Ő������̗���ɂ���

�@4��1�����畽��31�N�x�̐Ő������܂����V�Ő����{�s�ƂȂ�܂������A���������V�Ő����{�s�ƂȂ�܂łɂ͂ǂ̂悤�ȉߒ�������̂ł��傤���H

��܂��ɂ́A���L1�D�`4�D�̂悤�ȗ���ƂȂ�܂��B

1�D���N�č��܂łɊe�Ȓ�����u�Ő������v�]�v����o�B

2�D12�����ɗ^�}����u�Ő�������j�v�����\�B

3�D2�����Ɂu�Ő������@�āv������ɒ�o�B

4�D�����čŌ�ɐR�c�E�̑��o��4������u�����@�āv�����ۂɎ{�s�B

�ł́A���N�x�̐Ő������ɂ��܂��āA�l�ېł𒆐S�Ƀg�s�b�N�X���̍������̂����Љ�܂��B

�@�@�l������

�@�E�ӂ邳�Ɣ[�Ő��x�̌�����

�@�E�Z��ؓ�������L����ꍇ�̏����Ŋz�̓��ʍT���̓���̑n��

�A�@���Y�ې�

�@�E���莖�Ɨp��n���ɌW�鏬�K�͑�n���̓���̌�����

�@�E�l���Ǝ҂̎��Ɨp���Y�ɌW��[�ŗP�\���x�̑n��

�@�E���玑���A�����E�q��Ď����̈ꊇ���^��ېő[�u�̌�����

�B�@����ې�

�@�E�ԑ̉ېœ��̌�����

�@�E�O���l���s�Ҍ�������ŖƐŐ��x�̌�����

�Ȃ��Ȃ����肾������ȓ��e�ł��ˁB

����傿���j���[�X�ł���������Ǝ��グ�邱�ƂƂ��āA����͂��̒�����ӂ邳�Ɣ[�Ő��x�̌������ɂ��ďЉ���Ē����܂��B

���@�ӂ邳�Ɣ[�łƂ́E�E�H

�@���������Ƃ͂��邪���ۂɂ͂�������Ƃ��Ȃ��Ƃ�������������̂ł͂Ȃ��ł��傤���H

�ӂ邳�Ɣ[�łƂ͊��T���̈��ł��B���T���͍��E�n�������c�̓��Ɋ�t�����邱�Ƃň��̋��z����t�������҂̏�������T������A�Ƃ������x�ł��B

�܂�A�ӂ邳�Ɣ[�łɂ��Ă���t�����x�z�܂ł̊�t���e�����̂ɍs�����ƂŁA�����ŋy�яZ���łɂ��Ĉ��̍T�����邱�Ƃ��ł��A����ɉ����Ď����̂��炨��̕i�i�ȉ��u�ԗ�i�v�Ƃ����B�j�����炤���Ƃ��ł��܂��B

�Ⴆ�A10,000�~�̊�t���s���Ə����łƏZ���ł�8,000�~�������A����Ɏ����̂���ԗ�i����邱�Ƃ��ł��܂��B�i����2,000�~�ŕԗ�i���w�������̂Ɠ������ʂ������܂��B�j

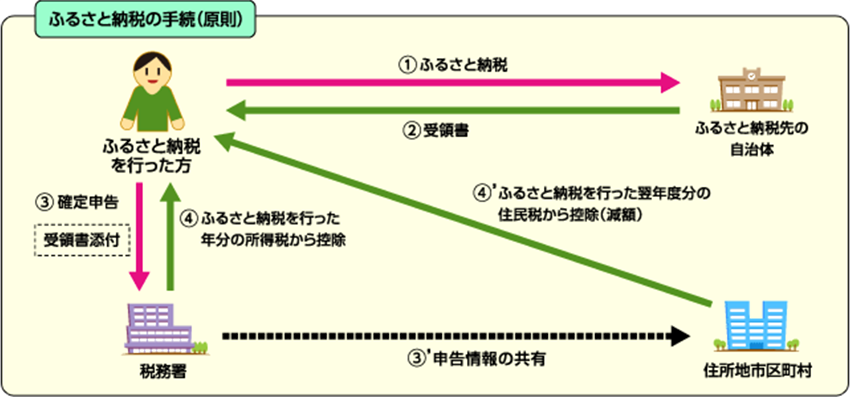

�ӂ邳�Ɣ[�ł̓K�p���邽�߂ɂ́A�����Ƃ��ď����ł̊m��\�����s���K�v������܂��B

�m��\������Ŗ����ɒ�o����ƁA�Ŗ������[�Ŏ҂̏Z���n�̎s�������ɐ\��������A���̎s�����Ȃǂ��Z���ł̌v�Z���s���܂��B

���̌��ʁA�ӂ邳�Ɣ[�ł̌��ʕ��̏����łƗ��N�x���̏Z���ł����z�����Ƃ����d�g�݂ł��B

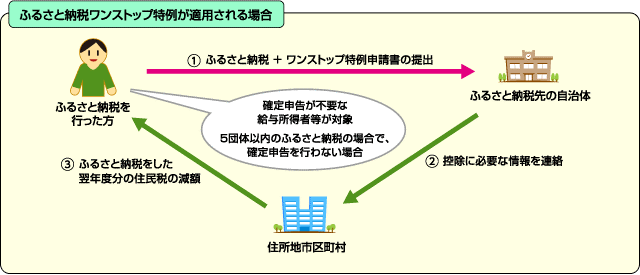

�܂��A��t��̎����̂�5�c�̈ȉ��̏ꍇ�͊m��\�����s���K�v�������A�����X�g�b�v���ᐧ�x�̓K�p���邱�Ƃ��ł��܂��B

�����X�g�b�v����Ƃ́A�m��\�����s�킸�ɂӂ邳�Ɣ[�ł��s�����e�����̂̃z�[���y�[�W���烏���X�g�b�v����\������������A���̎����̂ɒ�o���邾���łӂ邳�Ɣ[�ł̐Ő��ʂ̗D���[�u���邱�Ƃ��ł��鐧�x�������܂��B

�Ȃ��A�m��\�����s���Ă��Ȃ����߁A�����ł̌��z�͂Ȃ��A�Z���ł̂��z����邱�ƂƂȂ�܂��B�i���z���z�͊m��\�����s�����ꍇ�Ɠ������ƂɂȂ�܂��B�j

�E��t�����x�z�͂ǂ�����Ē��ׂ邱�Ƃ��ł���́H

�@���^�����݂̂̕��i�T�����[�}�����j�ɂ��܂��Ă͑O�N�̌����[���Q�l�Ɂu���Ƃӂ�v��u�ӂ邳�ƃ`���C�X�v���̂ӂ邳�Ɣ[�ŃT�C�g�z�[���y�[�W����ȒP�Ɋ�t�����x�z�̖ڈ����v�Z���鎖���o���܂��B

�E���܂łɊ�t���s�������́H

�@1��1������12��31���܂ł̊��ɍs�����e�����̂ɑ�����̍��v�z���A���T���̑ΏۂƂȂ�܂��B

��L�̓_����A�ߔN���ڂ��W�߂Ă���ӂ邳�Ɣ[�ł̐��x�ł����A�{���̊�t�Ƃ����ړI����O��A�e�����̂����ȕԗ�i��p�ӂ��Ċ�t�����W�߂鋣�����������Ă��܂����B

���̂悤�Ȍo�܂���A�ȉ��̓_�ɂ��ĉ�������邱�Ƃ����肵�܂����B

(1)�@������b�͈ȉ��̊�ɓK������s���{�������ӂ邳�Ɣ[�ł�

�@ �ΏۂƂ��Ďw�肷��B

�@(�)��t���̕�W��K���Ɏ��{����s���{����

�@(�)(�)�̓s���{�����ŕԗ�i�𑗕t����ꍇ�ɂ́A�ȉ��̂���

�@�@�@����������s���{����

�@�@��D�ԗ�i�̕ԗ犄����3���ȉ��Ƃ��鎖�B

�@�@ہD�ԗ�i��n�Y�i�Ƃ��邱�ƁB

(2)�@���̑�

�@(�)(1)�̊�͑�����b����߂�B

�@(�)�w��͓s���{�����̐\���o�ɂ��s���B

�@(�)������b�͎w��������s���{��������ɓK�����Ȃ��Ȃ����@�@ �ƔF�߂�ꍇ���ɂ́A�w������������Ƃ��ł���B

�@(�)������b�͎w������A���͎w������������Ƃ��͒����ɂ��́@ �|���������Ȃ���Ȃ�Ȃ��B

�@(�)��̐������p�A�w���w��̎�����ɂ��ẮA�n������

�R�c��̈ӌ����Ȃ���Ȃ�Ȃ��B

�@(�)���̑����v�̑[�u���u����B

�@�ȒP�ɂ܂Ƃ߂܂��ƁA�ԗ�i��n�Y�i�i���i���Ȃǂ̓_���B�j�Ƃ��A�ԗ犄����3���ȉ��ɂ��ĉ������Ƃ������ł��B

�@�����Ŗ��ƂȂ�̂��A��L�̓_�����Ȃ����́i������b�̎w�肪���Ȃ��������́j�ɂ��Ă͂ӂ邳�Ɣ[�ł̑Ώۂ���O������ƂɂȂ�܂��B

�܂�A���̎����̂Ɋ�t���s���Ă��A�Ő��ʂł̗D���[�u�̓K�p�͎邱�Ƃ��ł����A�ԗ�i���������z�ōw�����������Ƃ������ɂȂ�܂��B

�Ȃ��A�����K�p�����͗ߘa���N6��1���Ȍ�Ɏx�o���ꂽ���ɂ��ēK�p����܂��B

�܂��A����̉����Ƃ͒��ڊW������܂��A���z�̂ӂ邳�Ɣ[�ł��s�����i�ӂ邳�Ɣ[�ł̕ԗ�i�̋��z���N��50���~����ꍇ�j�ɂ��܂��ẮA�����Łi�ꎞ�����j�������邽�ߒ��ӂ��K�v�ł��B

�Ȃ��A�ԗ�i�̋��z���킩��Ȃ��ꍇ���������߁A�ȉ��̂悤�ȕ��@���Q�l�ɂ��ĉ������B

�E�l�b�g�V���b�v�Ŏ����悤�ȏ��i�̒l�i�ׂ�B

�E��t���z�~�ԗ痦

�ꎞ�����Ƃ��ĎZ�o���ꂽ���z��1/2�����z�����^�������̑��̏����̋��z�ƍ��v����āA�����ł��v�Z����܂��B

�܂�A�ӂ邳�Ɣ[�ł̕ԗ�i��50���~����ꍇ�ɏ����ł̌v�Z�Ɋ܂߂Ă��Ȃ��ꍇ�ɂ͏����ł̉ېŘR�ꂪ�������Ă��܂����߁A���ӂ��K�v�ƂȂ�܂��B

�@�������������ł��傤���H�ӂ邳�Ɣ[�ł̕ԗ�i�����������������������ł��ˁB�������͏��������Ȃ肻���ł����A�܂��ӂ邳�Ɣ[�ł���������Ƃ��Ȃ����͐���`�������W���Ă݂Ă��������ˁB

�ӂ邳�Ɣ[�ł̂��߂̊m��\���̂��v�]������܂�����A������v�܂ł��A�������҂����Ă���܂��I

���Q�lURL��

�y�ӂ邳�ƃ`���C�X�z

https://www.furusato-tax.jp/

�y���Ƃӂ�z

https://www.satofull.jp/