�@2018�N���N�������āA�������̂�3�������o�߂��܂����B

���N�̓~�͔��Ɋ��������悤�Ɏv���܂����A�g�����Ȃ�̂������A���ې�̍�����������}���Ă���܂��B

�����̑傿���j���[�X�̃e�[�}�́u���ꊔ���̔[�ŗP�\���x�i�V���Ə��p�Ő��j�v�ɂ��āB

�]�����瑊���ŁE���^�łɂ͎��Ə��p�Ɋւ���K�肪�݂����Ă���܂������A���ۂɋK���K�p����ɂ������Ă̓n�[�h���������A�����I�ɂ͎g���Â炢���̂ł����B�����ŁA����30�N�x����[�Ŏ҂ɂƂ��Ă��g���₷���K��Ƃ���ׂ��Ő��������s���邱�ƂƂȂ�܂����B��̓I�ɕς�����Ƃ�����]���̋K��̓��e�܂��ĉ�����Ă����܂��傤�I

���@���l�Ȏ��Ə��p�Ő�

�@���݁A�䂪���̐Ŗ@�̋K��ł͊e�펖�Ə��p�K�肪�݂����Ă��܂��B

�P�D�_�n���̔[�ŗP�\�i���^�ŁE�����Łj�c�_�Ƃ̎��Ə��p

�Q�D���ꊔ���̔[�ŗP�\�i���^�ŁE�����Łj�c�@�l�̎��Ə��p

�R�D�R�т̔[�ŗP�\�i�����Łj�c�ыƂ̎��Ə��p

�S�D��Ö@�l�̎����ɂ��Ă̔[�ŗP�\�i�����ŁE���^�Łj�c��Ö@�l�̎��Ə��p

�������Ǝ�̈Ⴂ�͂���܂����A���ʂ���ړI�́w���Ə��p�̉~�����x�ł��B

�e���ォ��q����Ɏ��Ɓi���j����Y�i�_�n�j�����p����ɂ������ẮA���Ă��Ĕ���ȑ����ŁE���^�ł��ېł���邱�ƂƂȂ�܂��B

�����②�^�Ƃ��������ۂɂ��A�ŋ������Ə��p��j�Q���邱�Ƃ̂Ȃ��悤�Ɏ��Ə��p�Ő����n�݂���邱�ƂƂȂ����̂ł��B

���@�]���̎��Ə��p�Ő��i���ꊔ���̔[�ŗP�\�j�Ƃ̑���_

�@���ꊔ���̔[�ŗP�\�ɂ��ẮA����25�N�x�̉����ɂ�蔲�{�I�Ȍ�����������邱�ƂƂȂ�܂������A����ł��Ȃ��K�p�v�����������g���Â炢��ʂ�����܂����B

�����ŁA����̕���30�N4��1����茻�s�̐��x��10�N�Ԍ���̓���[�u���g�[����A�[�Ŏ҂ɂƂ��Ă��g���₷���K��֔��{�I�ɉ�������邱�ƂƂȂ�܂����B

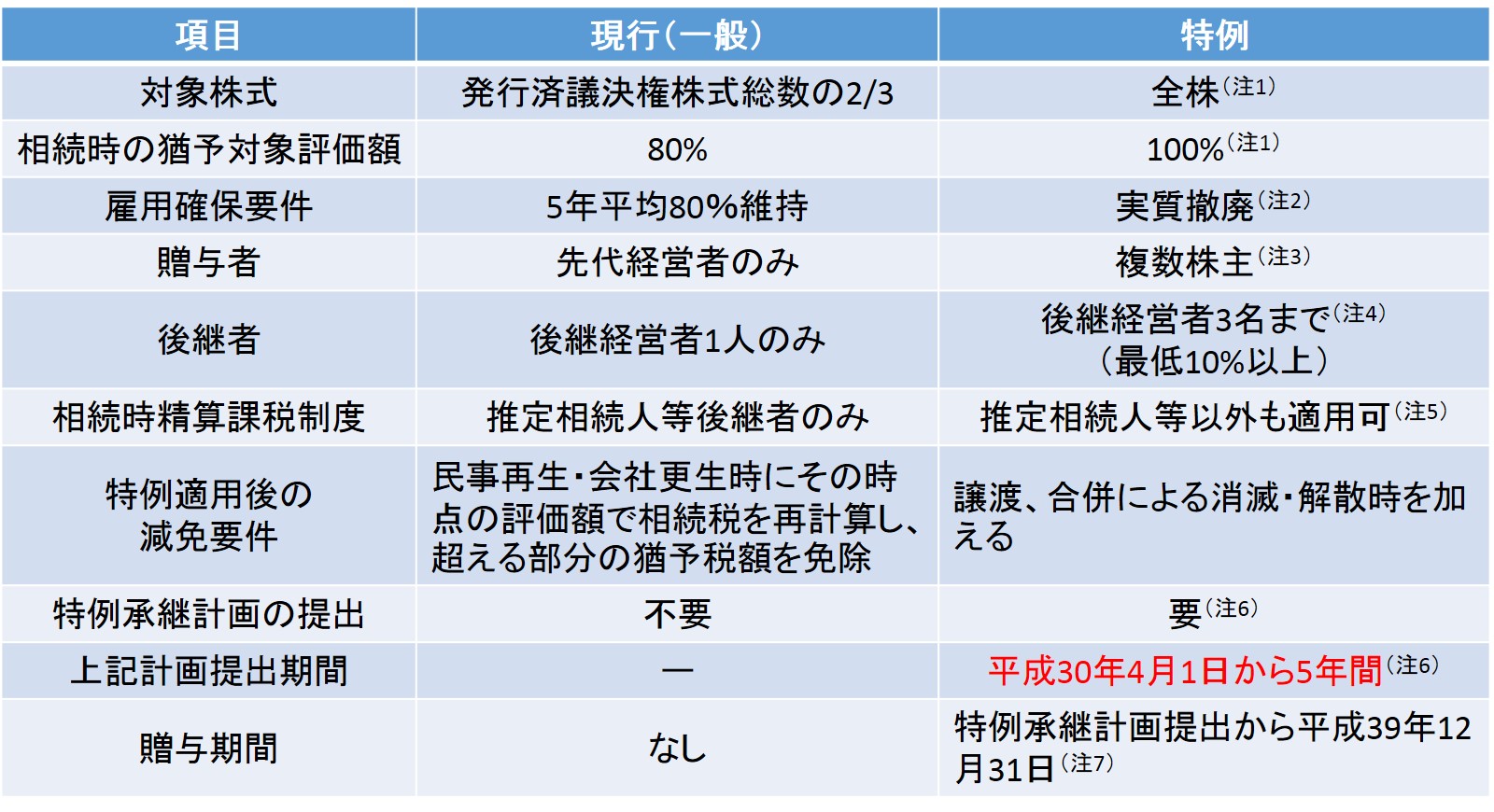

�@�ł́A���L�̐}���g���ċ�̓I�ɂǂ̂悤�ɕς�����̂����]���̋K��Ɣ�r���Đ������Ă����܂��傤�B

�i��1�j�܂��A�傫�ȕύX�_�Ƃ��āA�Ώۊ������ƗP�\�ΏۂƂȂ�]���z���傫���g�[����Ă��܂��B���s�̐��x�ł��������������̂������s��������3����2�ɒB����܂ł̊��������Ώ��ƂȂ�A����ɂ��̕]���z��80%���P�\�����Ŋz�ƂȂ��Ă��܂������A���̉����ɂ���������������̑S�Ă��Ώ��ƂȂ�ƂƂ��ɁA�����]���z��100%���P�\����邱�ƂɂȂ�܂����B�܂�A���������②�^�Ŏ擾���������̕]���z�ɑ���Ŋz���S�ėP�\�̑ΏۂƂȂ��킯�ł��B����͂��Ȃ�傫�ȕύX�_�ƌ�����ł��傤�B

�i��2�j���Ɍٗp�m�ۗv���ł����A�]�ƈ������Ȃ�������ƂɂƂ���5�N���ς̏]�ƈ�����80%�������Ȃ��悤�ɂ��Ȃ���Ȃ�Ȃ��Ƃ����̂͌��������̂ł���A���͂��̗v�������s�̋K��ɂ����Ă��Ȃ�l�b�N�ɂȂ��Ă����悤�ł��B�i���݂ɁA�v������������Ȃ����ƂƂȂ����ꍇ�ɂ͔F�肪��������A�P�\�Ŋz�̑S�z�̔[�t���K�v�ƂȂ�܂��B�j���ᐧ�x�ɂ����Ă�5�N���ς̏]�ƈ�����80%����������ꍇ�ł��A�F��o�c�v�V���x���@�ցi���j�̈ӌ����L�ڂ���Ă���u����������R�v���L�ڂ������ނ���o���ꂽ�ꍇ�ɂ́A�F��̎��������Ȃ����ƂƂȂ�܂��B�܂�A�ٗp�m�ۗv���������I�ɓP�p����A�l�b�N�ƂȂ��Ă����v�����N���A�ł��邱�ƂɂȂ����킯�ł��B�i���j�ŗ��m�������Ȃ�

�i��3�j���s�̐��x�ł́A��\�҂ł����������W�ҊԂŕM������ł�����o�c�҂���̑��^�Ɍ����Ă����A���ᐧ�x�ł͐��o�c�҂̗v���͂��̂܂܂���p�҂ƂȂ�l����\�҈ȊO�̎҂���擾������ꊔ���ɂ��Ă���L�i��7�j�̊��ԓ��ɐ\�����̒�o����������������̂ɂ��ẮA�{����̑Ώ��Ƃ���܂��B����������A�����ɂȂ������Ƃ̖�������ł��e���ȊO�̐l���瑊���E���^���ɂ��擾�������ꊔ���ɂ��Ă��K�p���������ƂƂȂ�A�����②�^�����ꊔ����n�����̗v�����ɘa��������ƂƂȂ�܂��B���݂ɁA���̗v���ɂ��Ă͌��s�̎��Ə��p�Ő��ł����l�ɉ�������܂��B

�i��4�j�ҁi�����擾����ҁj�ɂ����Ă��A���s���x�ł͕M������ł����\�҂Ɍ��肳��܂����A���ᐧ�x�ɂ����Ă͈��̌v��ɋL�ڂ��ꂽ��\����L�����p�҂ŁA���s�ϑ��c��������10%�ȏ��L������2������3�����ΏۂƂȂ�A�����②�^�����ꊔ�������炤���̗v�����ɘa��������ƂƂȂ�܂��B

�i��5�j����29�N�̉����ɂ��A���葊���l���͑��ł����p�҂ɂ��đ��������Z�ېŐ��x�̓K�p���\�ƂȂ�܂������A���ᐧ�x�ł����葊���l�⑷�ȊO�̐e�����O�҂ł����Ă����������Z�ېł̓K�p���Ĕ��ꊔ���̑��^�ŁE�����ł̔[�ŗP�\�̋K����邱�Ƃ��ł����悤�ɂȂ�܂����B

�i��6�j���ᐧ�x�́A����30�N4��1�����畽��35�N3��31���܂��ɓs���{���m���ɒ�o���ꂽ�A�F��o�c�v�V���x���@�ւ̎w���y�я��������K�p���悤�Ƃ����Ђ��쐬�����v���ł���A������Ђ̌�p�҂⏳�p���܂ł̌o�c���ʂ������L�ڂ��ꂽ���Ᏻ�p�v��̒�o��v���Ƃ��ēK�p���邱�Ƃ��ł��܂��B

���@���Ə��p�Ő��K�p�̑�܂��ȗ���

�@���ɓ��᎖�Ə��p�Ő��̓K�p�ɂ��đ�܂��ȗ�������b���܂��B

�i1�j�[�ŗP�\����܂�

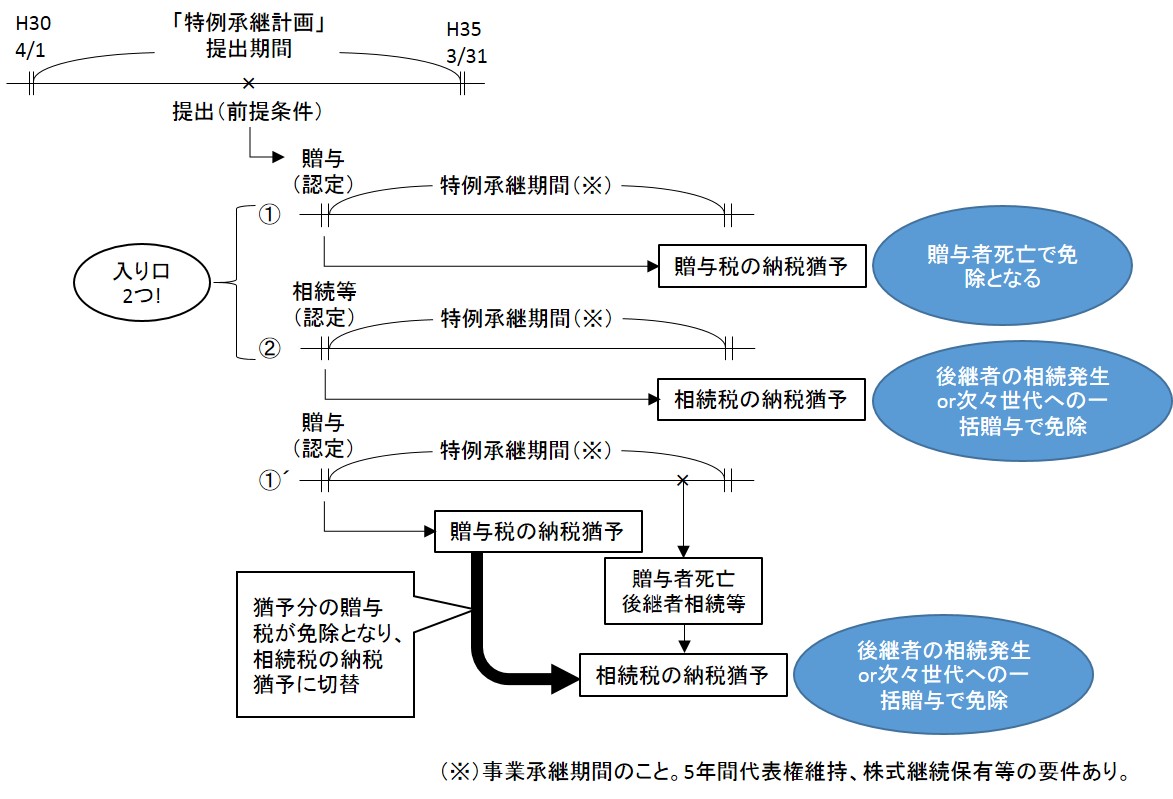

�܂��͑O������Ƃ��ĕ���30�N4��1���`����35�N3��31���܂ł̊Ԃɐŗ��m���������̔F��o�c�v�V���x���@�ւ̎w�����͏��������K�p�Ώۖ@�l���쐬�������Ᏻ�p�v���s���{���m���ɒ�o���邱�Ƃ��v���ƂȂ�܂����A���᎖�Ə��p�Ő��̓K�p����ɂ������Ă̓�����͑傫���킯�ĉ��L�̂Q�ł��B

�@���o�c�҂��̑��̎҂��瑡�^�Ō�p�҂ɔ��ꊔ���̑��^���s���邱��

�A���o�c�҂��̑��̎҂��瑊�����͈②�Ō�p�҂ɔ��ꊔ���̑������s���邱��

�|�C���g�͔��ꊔ���ɂ��đ��^���s���ꍇ�ɂ́A���Ᏻ�p�v����o���Ă��畽��39�N12��31���܂łɎ�����p�҂ɑ��^���s���A��\�������邱�Ƃł��B

��L�̑��^�A��������v���Ƃ���p�҂o�c�����ڍs�������Ɠ��̗v�������������ƁA�s���{���m�����F�肪���邱�ƂƂȂ�A����Ĕ[�ŗP�\�����邱�ƂƂȂ�܂��B

�i2�j�[�ŗP�\���A�P�\�Ŋz�ɂ��Ə�����܂�

�@�[�ŗP�\�̓K�p����Ɣ��ꊔ���ɌW�鑡�^�ŁE�����ł̉ېł͗P�\����A���^�҂��p�҂̎��S�A������ւ̔��ꊔ���̈ꊇ���^���N���Ƃ��čŏI�I�ɂ��̐Ŋz�͖Ə�����邱�ƂƂȂ�܂��B

���݂ɏ�L�}���ɂ�����@�L�̃p�^�[�������^�ł̔[�ŗP�\�̓K�p���A���̌㑡�^�҂����S���A�����ł̔[�ŗP�\�ɐؑւ��p�^�[���ł��B

���̏ꍇ�����^�ł̔[�ŗP�\�Ŋz�ɂ��Ă͖Ə��ƂȂ�A���^�ł���������ꊔ���𑊑����Ŏ擾�������̂Ƃ݂Ȃ��A�����ł̉ېőΏ��Ƃ��邱�ƂƂȂ�܂��B

�����ł̉ېőΏۂƂ��ꂽ���ꊔ���͗v�������Ă���Α����ł̔[�ŗP�\�̓K�p���������ƂɂȂ�܂��B

�������A�Ə�����邩��Ƃ����ĉ������Ȃ��Ă����킯�ł͂���܂���B��̓I�ɂ������Ǝ��Ƃ��p�����Čo�c�撣���Ă܂��I�Ƃ����̂�Ŗ������ɓ͂��o��K�v������܂��B���̓͏o�Ɋւ��Ă����Ᏻ�p���ԓ��ł���Ζ��N�A���Ᏻ�p���Ԍ��3�N�����ɍs���K�v������܂��B���ɂ��A���Ᏻ�p���ԓ��Ɍ�p�҂���\�҂łȂ��Ȃ铙�o�c�̕ύX���������ꍇ��P�\�̑ΏۂƂȂ銔���p�Ȃǂ���ƗP�\���ł����A�P�\�Ŋz�Ɨ��q�ł̔[�t���K�v�ƂȂ�ꍇ������܂��̂Œ��ӂ��K�v�ł��B

���@�Ō��

�@����30�N�x����������鎖�Ə��p�Ő��������������ł��傤���H���ݎ��Ə��p�����l���̕��ɂƂ��Ă͂��̋@��ɐ��p�����������������b��ƂȂ肻���ł��B�������A�K�p����ɂ����蒍�ӓ_���������G�ȕ��������邽�߁A�܂��͐����x������v�������܂ł��C�y�ɂ����k���������I

����j���[�X

HOME > ����j���[�X > 2018�N > ���ꊔ���̔[�ŗP�\���x�i�V���Ə��p�Ő��j�ɂ��āy����30�N4���傿���j���[�X�z