こんにちは!中嶌会計事務所です。昨日は台風21号が猛威を振るいましたが、大丈夫だったでしょうか?被災された方々には心からお見舞い申しあげると共に復興に尽力されている皆様には安全に留意されご活躍されることをお祈りいたします。

今月の大ちゃんニュースのテーマは『小規模宅地等についての相続税の課税価格の計算の特例(以下「小宅の特例」という。)の改正』について。の第2弾となります。

前回の記事で小宅の特例の大きな概要については書いておりますので、まだお読みになっておられない方は見て頂くとして、今回は改正論点の2つ目、貸付事業用宅地等について内容を確認していきます。

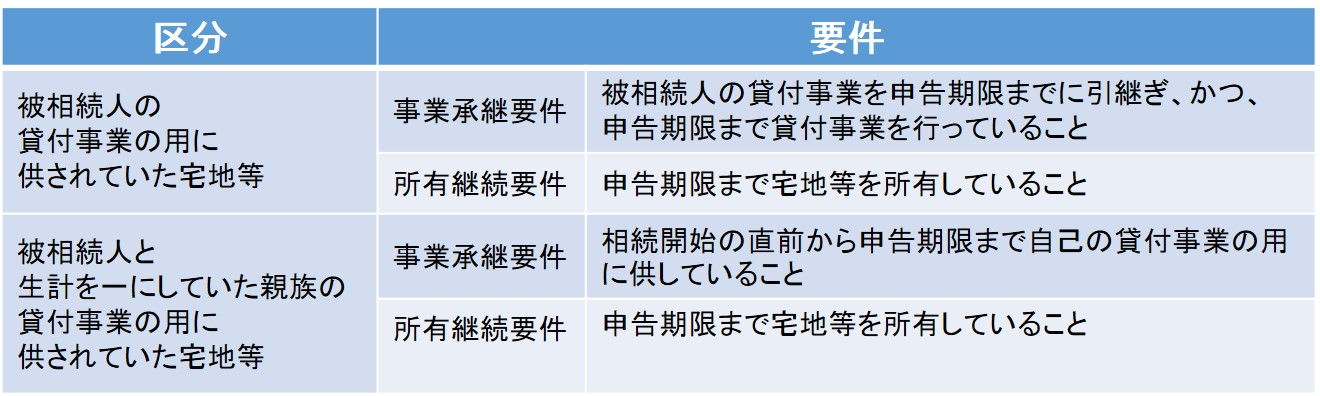

◆貸付事業用宅地等とは(改正前の要件)

前回の記事でも少し触れておりますが、貸付事業用宅地等とは下記の要件を満たす宅地等のことをいい、この要件を満たせば対象となる宅地等につき200㎡を限度として相続税評価額の50%の減額が受けられることとなります。

改正前の貸付事業用宅地等については相続開始前に地価の高い賃貸不動産を購入して一時的に現金を不動産に転換し、借入を行い資産を圧縮して相続税負担を軽減(債務は相続税の計算をするうえで控除できる。)したうえで、相続税申告後すぐに売却して相続税を軽減する例が多く見受けられたという問題点があり、それが改正の一因となっているようです。

◆改正論点(適用要件の見直し)

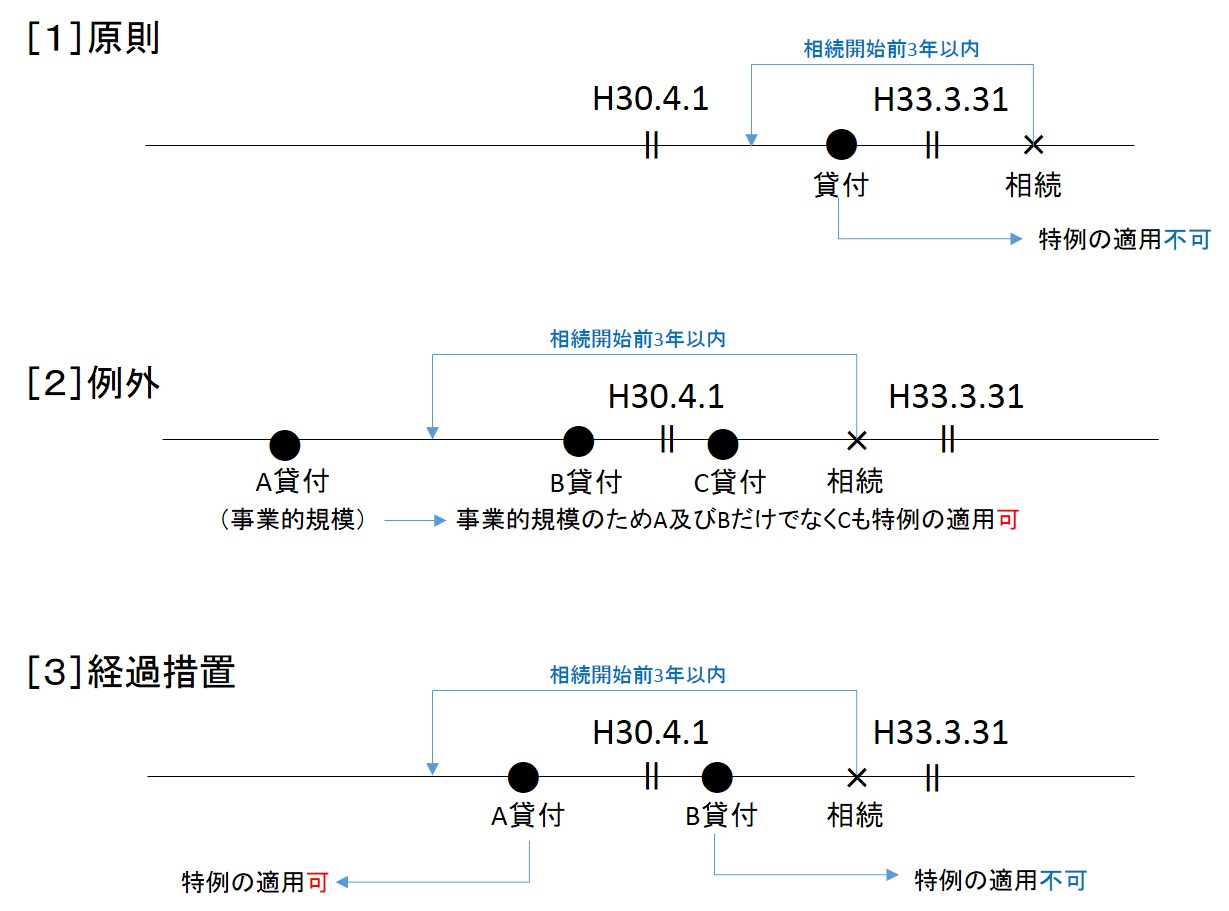

改正により、上記の要件はそのままに相続開始前3年以内に新たに貸付事業の用に供された宅地等が貸付事業用宅地等の範囲から除外される([1]原則)こととなりました。

ただし、相続開始の日まで3年を超えて事業的規模による貸付事業(準事業以外のものをいう。)を行っていた被相続人が貸付事業の用に供しているものは除外されないこととされます。([2]例外)したがって、既に事業的規模による貸付事業を行っている方は見直しには該当しません。また、経過措置として、平成30年4月1日~平成33年3月31日までに開始する相続において平成30年3月31日までに貸付を行ったものは相続開始前3年以内の貸付であっても適用対象となります。([3]経過措置)

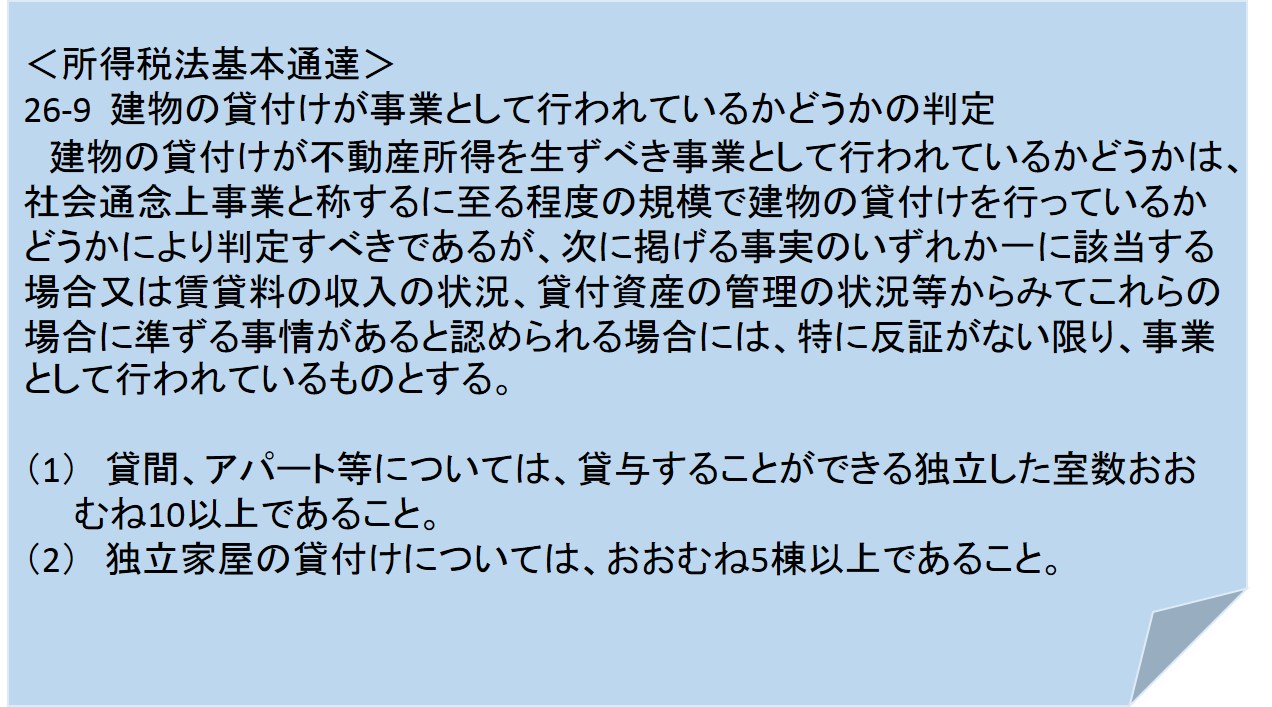

◆事業的規模とは?

事業的規模とありますが、具体的にどんなものが事業的規模として認められるのでしょうか?これに関しては所得税法の基本通達を根拠とするようです。