�@12���ɂȂ�܂����B

�t���Ƃ������t�̒ʂ�A��������Z�����Ȃ���������̂ł͂Ȃ��ł��傤���B

�ǂ��N���N�n���}������悤�A2017�N�c��1���撣���Ă����܂��傤�B

���āA�����̑傿���j���[�X�̃e�[�}�͉��z�ʉ݂Ɛŋ��̂��b�ł��B

�J�Řb��ƂȂ��Ă���r�b�g�R�C�����͂��߂Ƃ��鉼�z�ʉ݁B

���{�͉��z�ʉ݂̖@�������i��ł��鍑�ł�����܂��B

�ł͉��z�ʉ݂������Ă���Ƃǂ̂悤�ȃ^�C�~���O�ʼnېł����̂ł��傤���H

�������킩��₷��������ĎQ��܂��傤�B

�����������r�b�g�R�C���Ƃ͉���

�@���z�ʉ݂̈��ł��B

���ɂ��C�[�T���A���A���X�N�A���b�v���A���C�g�R�C���c�Ƃ������l�X�ȉ��z�ʉ݂�����܂����A�r�b�g�R�C�������z�ʉ݂̂Ȃ��ł͕��y�������ݍł������ł��B

���z�ʉ݂Ƃ����Ă��s���Ɨ��Ȃ���������������Ǝv���̂ŁA�C���[�W�̕t���₷�����̂��ɋ�����ƁA�I�����C���Q�[���Ȃǂ̒��ŗ��p�����u�����R�C���v�ƌ�����悤�Ȃ��̂ł��B

�~��h���Ƃ�����������邱�ƂŁA�Q�[�����̃A�C�e�����w�����邱�Ƃ��ł��܂��B

����Ɠ��l�Ƀr�b�g�R�C�����~��h���ƌ������ė��p���邱�ƂŎ��ۂɏ��i���w����

�邱�Ƃ��ł��܂��B

���݂ɍ����݃r�b�g�R�C�����x�����Ɏg���邨�X�͈ȉ��̒ʂ�B

https://jpbitcoin.com/shops

���ꂩ������Ƃ����Ƒ����Ă������Ƃł��傤�B

�����Ȃ����z�ʉ݂ɒ��ڂ��W�܂��Ă���̂�

�@�@�r�b�g�R�C���̃����b�g

�@�@�E24����365��������ł���

�@�@�@���y���Ȃǎ�����ł��Ȃ��Ȃ銔����FX�ȂǂƂ͈Ⴂ�A���ł�������\�ł�

�@�@�E���z���������ł���

�@�@�E�������̎��R�x������

�@�@�@���e�Ղɑ������ł��A�萔�������z�ł��邱�Ƃ������ł�

�@�A�r�b�g�R�C���̃f�����b�g

�@�@�E���@�I�ȑ��ʂ����邱��

�@�@�@���F�X�ȗv�f�ɍ��E����A�\���E�\�����J��Ԃ����߁A�����I�ȓ����ɂ͌����Ȃ��Ƃ����l����������܂�

�@�@�E���l�̕⏞���Ȃ�����

�@�@�@�����l���\��������APC���n�b�L���O����邱�ƂŃr�b�g�R�C�������܂ꂽ��A�����Ȏ�����Ƀr�b�g�R�C������

�@�@�@�����������悤�Ȃ��Ƃ������Ă��A�N���⏞���Ă���܂���B�S�Ď��ȐӔC�̐��E�ł�

�����z�ʉ݂̓�����@

�@�@ ���z�ʉ݂̓�����@�ɂ͎��2��ނ���܂��B

�@�@�~��h���Ƃ̌����@

�@�����z�ʉ݂̎�����ʼn~��h���ƌ������ĉ��z�ʉ݂��w�����܂��B

�@�A�̌@�i�}�C�j���O�j

�@���Ⴆ�r�b�g�R�C���́A���̐�����A�S�Ă̎����������䒠�ɋL�^����i�u���b�N�`�F�[���Z�p�Ƃ����܂��B�j��

�@�ł�������ɂ͔���Ȍv�Z�ʂ��K�v�ɂȂ�܂��B���̂��߁A���̌v�Z�����ɋ��́i�����j�����邱�ƂŁA��V�Ƃ��ăr�b

�@�g�R�C������邱�Ƃ��ł��܂��B

�����z�ʉ݂Ɛŋ��ɂ���

�@�@ ���āA�������炪���悢��{��ł��B

�@�@�����Ŗ@��̎戵��

�@ �@�r�b�g�R�C���Ȃǂ̉��z�ʉ݂Ɋւ��鏊���̌v�Z���@�ɂ��Đ������܂��B

�@�@���z�ʉ݂p�����ꍇ�A�擾�z�Ƃ̍��z�������ƌ��Ȃ���A�u�G�����v�Ƃ��ĉېőΏۂɂȂ�܂��B

�@�@�܂��A�r�b�g�R�C�����g�p���邱�Ƃɂ�萶���闘�v�����l�ł��B

�@�@��̗�������Ă݂܂��傤�B

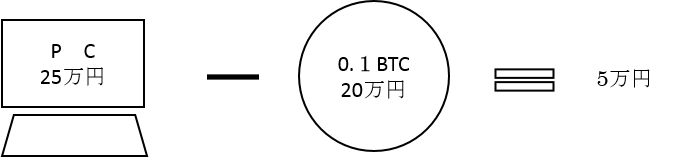

�@�y��̗�z0.1BTC��20���~�ōw�����āA0.1BTC��25���~�ɂȂ����Ƃ��ɉƓd�ʔ̓X��25���~��PC���w�������ꍇ�iBTC�c�r�b�g�R�C���̒P�ʁj

�@�@ ����͂܂�A��x�~�Ɋ������Ă��̂����ŏ��i�����̂Ɠ�����Ԃł��̂����v��5���~�������ېőΏ��ƂȂ��

�@�@ ���B

�@�@ ���ɁA���z�ʉݎ�����������o���ꍇ�ɂ����^�����ȂǑ��̏����Ƒ��v�ʎZ�͂ł��܂����̂Œ��ӂ��K�v�ł��B�i�G�������ł̑��v�ʎZ�͉\�B�j

�@�@ �������A�N�������ς݂̋��^������L������ŁA���z�ʉ݂̔��p���͎g�p�ɂ�鏊���� 20���~�ȉ��̕��ɂ��ẮA���̑��ɏ������Ȃ��ꍇ�A�m��\���͕s�v�ł��B

�@�A�����Ŗ@��̎戵��

�@ �@���z�ʉ݂ɑ����ł�������̂��A�Ƃ��������ɂ��Ă͂��낢��ȋc�_������܂����A���݂̂Ƃ��덑�Œ����瑊��

�@�@ �ł̉��z�ʉ݂Ɋւ����̓I�Ȏ戵���͔��\����Ă���܂���B

�@�@ �������A2016�N2���ɋ��Z�����r�b�g�R�C���ɉݕ��@�\������Ƃ̌��������������߁A����r�b�g�R�C�����L�҂���

�@�@ �S�����ꍇ�A�����ł̉ېőΏۂƂȂ�\���͍����Ǝv���܂��B�����ł͎��S�����҂̎��S���_�i�ېŎ����j�̍�

�@�@ �Y���l�ɑ��ĉېł��s�����߁A���z�ʉ݂ɂ����Ă����S���_�ɂ����鉿�l�ł����đ������Y�Ƒ������Ƃ����̂���

�@�@ ���Ȏ戵���ƂȂ�̂ł͂Ȃ��ł��傤���B

���Ō��

�@�@���z�ʉ݂ɂ��Ă͂܂��܂����W�r��ȕ���������A�����_�ł͂��̎戵���ɂ��Ă킩��Ȃ���������������������

�@�܂��B

�@���������A�Ŗ@�̎戵���ɂ��ĐV���ȓ���������ΐ����X�V���ĎQ��܂��̂ŁA������ҁI

�@�������A���ꂮ������z�ʉ݂ւ̓����͎��ȐӔC�ł��肢�v���܂��B

�y�Q�l�z���Œ� ���z�ʉ݂Ɋւ��鏊���̌v�Z���@���ɂ��āi���j

2017�N

�@���N���������̂ŁA����10���ł��ˁB

�߂����₷���Ȃ��Ă��܂������A�C���̊��g���������������ł�����܂��̂ő̒��Ǘ��ɂ͋C��t�������Ƃ���ł��ˁB

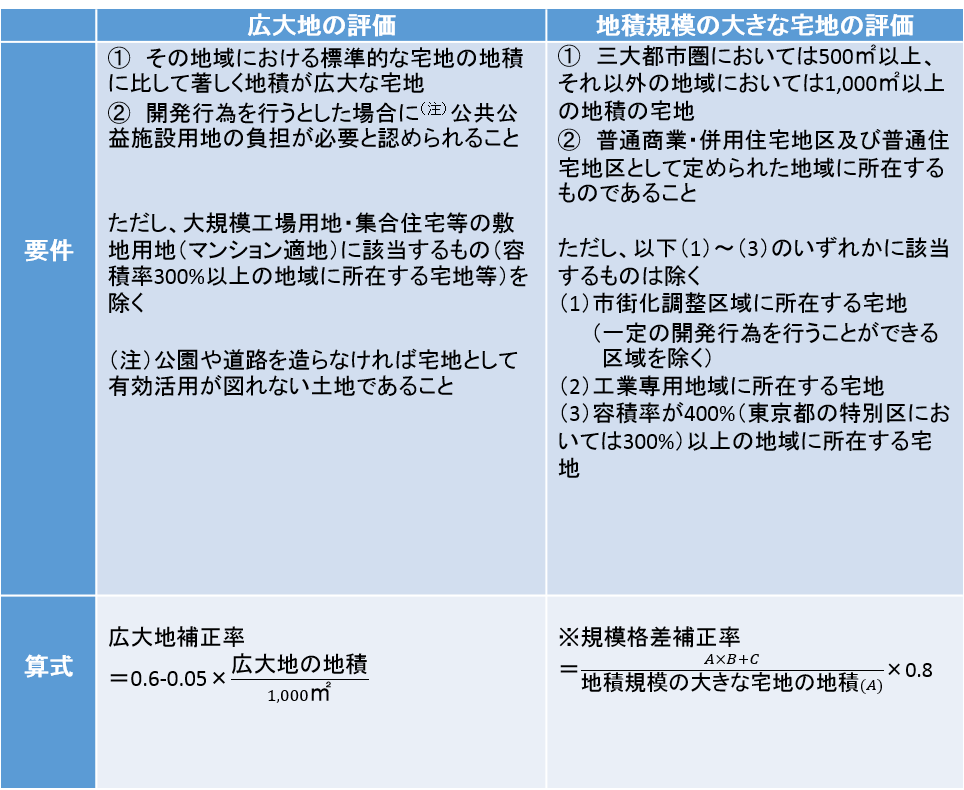

�@���āA�����̑傿���j���[�X�̃e�[�}�́u�L��n�]���̔p�~�ƒn�ϋK�͂̑傫�ȑ�n�̕]���̐V�݁v�ɂ��Ăł��B

�F����̎���ő傫�ȑ�n�����L���Ă�����͂�������Ⴂ�܂��H

�ق��Ă����Ă��܂��Ɨ��N�ȍ~���z�̑����ŁA���^�ł������邱�ƂɂȂ邩���I�H

�Y������l�͑��߂̑K�v�ƂȂ�܂��B

���������L��n���ĉ��H�Ƃ����������܂߂āA�ڂ���������Ă����܂��傤�I

�������̃|�C���g

�@�L��n�̏ڍׂȒ�`�Ȃǂɂ��Ă͌�q����Ƃ��āA�܂��͉����̃|�C���g�ɂ��Ă��b���Ă����܂��傤�B

�����̑傫�ȃ|�C���g�͈ȉ���2�_�ł��B

�@�@���܂ŞB���������w�L��n�̒�`�x�̖��m���i���P�j

�@�A�L��n�̕]�����@�̕ύX�i���Q�j

���������|�C���g���@�艺���Ă����܂��Ɓc

�i���P�j�L��n�ɊY�����邩�ǂ����̔��f�͂ƂĂ��B���Ȃ��̂�����A�\�����s���[�Ŏ҂ɂƂ��Ă��ېŒ����ɂƂ��Ă�����I�Ȕ��f���s���̂�����ȕ������������ׁA����I�ȃ��[����݂��悤�I�Ƃ������̂ł��B

�i���Q�j���s�̍L��n�]���͂��̖ʐςɉ����Ĕ��I�Ɍ��z����]�����@���̗p���Ă���A�y�n�̌`��E�ʐςȂǂ̎��Ԃɉ������]�����o���Ă��Ȃ������_��x�T�w�̐ߐő�ɗ��p����Ă��鎖����������_����y�n�̎��Ԃɑ������]�����o����悤�ɉ������s���邱�ƂƂȂ����悤�ł��B

��L�̃|�C���g���ӂ܂��A���s�̍L��n�]����p�~����ƂƂ��ɐV�����w�n�ϋK�͂̑傫�ȑ�n�̕]���x��V�����邱�ƂƂȂ�܂����B

����������������H

�@����30�N1��1���ȍ~�ɑ����A�②���͑��^�ɂ��擾������n�ɂ��ēK�p����邱�ƂɂȂ�܂��B

����̓I�ȉ������e�ɂ���

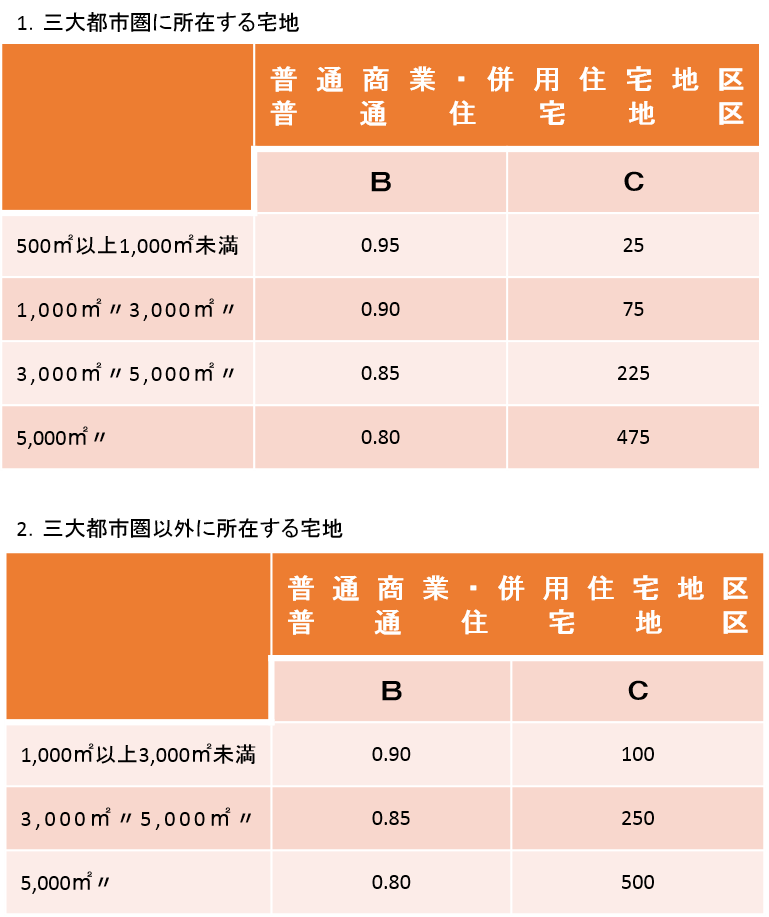

����̎Z�����́uB�v�y�сuC�v�́A�n�ϋK�͂̑傫�ȑ�n�����݂���n��ɉ������ꂼ�ꎟ�Ɍf����\�̂Ƃ���Ƃ���B

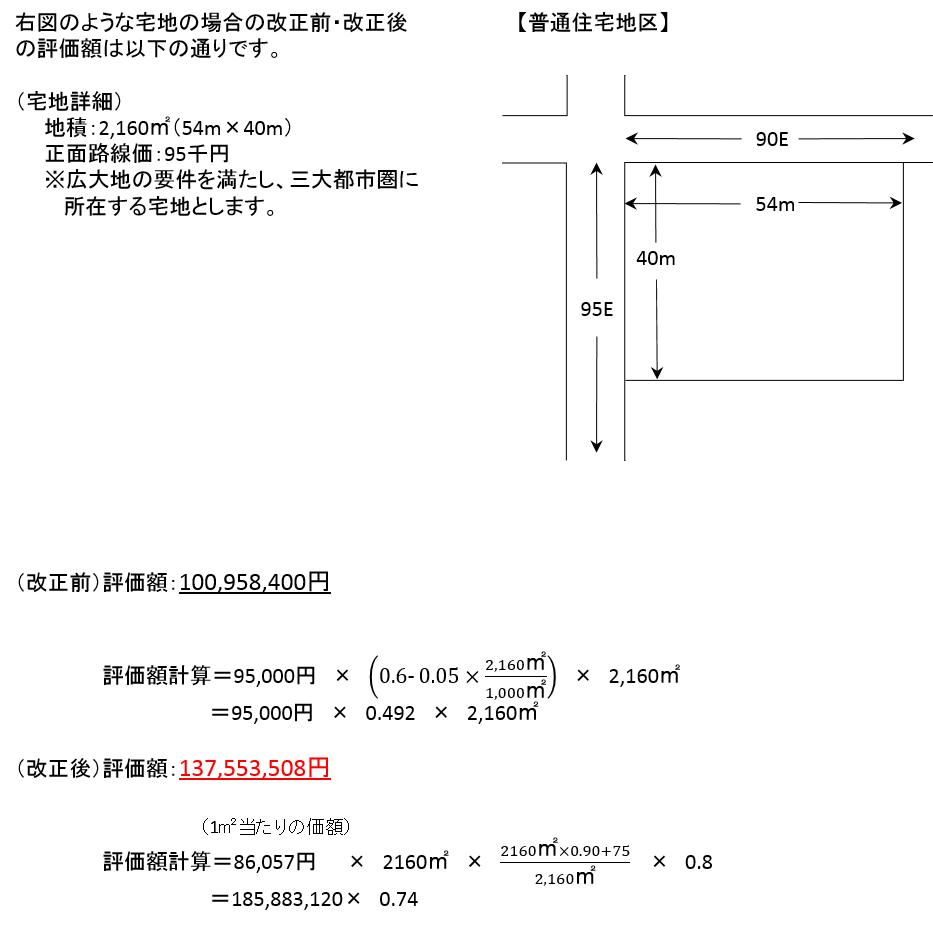

����̗�

�������ɂ�郁���b�g�ƃf�����b�g

�����b�g

�u�L��n�̕]���v����u�n�ϋK�͂̑傫�ȑ�n�̕]���v�ւ̉����ɂ��v�������m���������ƁB�܂��A���܂ōL��n�]�����K�p�ł��Ȃ������}���V�����K�n�ł��ʐς�500�u�i�O��s�s���ȊO1,000�u�j�ȏ�ŗe�ϗ�400���i�����s���ʋ�300���j�����̓y�n�ł���A�n�ϋK�͂̑傫�ȑ�n�̕]�����K�p�ł���悤�ɂȂ�܂����B

�f�����b�g

�K�p�ł���n��敪�����ʏ��ƁE���p�Z��n��A���ʏZ��n��Ɍ��肳��邱�Ƃɂ��L��n�]���̑ΏۂƂȂ��Ă�����n�͈̔͂������Ȃ��Ă��܂������ƁB�܂��A�L��n����ƋK�͊i��������r����ƁA�K�͊i������̕����Ⴂ���ߌ��z�ł�����z�����Ȃ��Ȃ�A�y�n�]���z�͍����Ȃ��Ă��܂����ƂȂǂ���������ł��傤�B

���Ō��

�@��̗�̑�n�ł͕]���z������3,600���قǃA�b�v���錋�ʂƂȂ�܂����B

���̉������ӂ܂��č����łɑ�������s���Ă�����ɂ��Ă��V���ɑ����蒼���K�v����������A�܂�����s���Ă��Ȃ����ɂ��Ă͂�������Ƃ����K�v�ƂȂ��Ă��邩������܂���B

�����Ɋւ��邲����₲���k�Ȃǂɂ��Ă͒�����v�������܂ł��C�y�ɂ��₢���킹���������I

8���ɂȂ�A�����������������Ă���܂����A���������߂����ł��傤���H

���āA�����̑傿���j���[�X�̃e�[�}�́u�^���[�}���V�����̌Œ莑�Y�ł̉ېł̌������i�ȉ��A�^���}���ېŁj�v�ɂ��Ăł��B

�ŋߐV���ł��悭�b��ɂȂ��Ă���A�S��������Ă������������������܂���B

�����ŁA�^���}���ېł��Ăǂ��������e�H�Ȃ��K���������낤�Ƃ��Ă���́H�Ƃ��������ȒP�ɂ��b�������Ă��������܂��B

���^���[�}���V����(��)���g���������ő�

�^���[�}���V�������D��ōw�����ꂽ�̂́A�x�T�w�̕��X�̑����ő�Ƃ��Ďg�����肪�ǂ���������ł��B��̓I�ȑ����ő�ɂ��ĐG���ƂƂ��ɁA�^���}���ېł̖��_�ɂ��Ă��b���܂��B

(��) �敪���L�Ɖ��̂����A������60���[�g�����錚�z���i���z��@��20���1����1���ɋK�肷�錚�z���j�ł����āA�����̊K�ɐl�̋��Z�̗p�ɋ������L������L������̂������܂��B

����܂ł̃^���}���ېł̖��_

�^���[�}���V��������芪�������́A��Ɏ���2�_���������܂��B

�P�D�Œ莑�Y�ł�s���Y�擾�ł��A1�K�ƍŏ�K�œ���

�^���[�}���V�����̍w�����i�́A�����Ԏ��̏ꍇ�ł��K�����オ��قlj��i���オ��̂��ʗ��ŁA���̔���̈�͒��]�ł��B�K���������閈�ɕ�������̌����炵���ǂ��Ȃ�܂��B�܂��A�������i�F��]�߂���p�͓����K���ł������Ȃ�A�C�}�C�`�Ȍi�F�̕��p�͈����Ȃ�܂��B

���̂��߁A�K������p�ōw�����i���قȂ�͎̂d���̂Ȃ����Ƃł���ˁB

�Ƃ��낪�A�Œ莑�Y�ł�s���Y�擾�ł͂����ł͂Ȃ��̂ł��B

�����Ԏ��A�������ʐςȂ�A1�K�ł�50�K�ł��A�k�����ł�������ł��A�f���炵���i�F�������悤���ׂ̃}���V�����̕ǂ������悤���A�|����ŋ��͑S���̓��z�A�P�~���Ⴂ�܂���B

�Œ莑�Y�ł�s���Y�擾�ł́A�Œ莑�Y�ŕ]���z�ɐŗ����悶�Čv�Z���܂����A�^���[�}���V�����̌Œ莑�Y�ŕ]���z�́A�^���[�}���V�����S�̂̌��z�R�X�g�����ʐςŊe�����Ɋ���U�������̂ŁA�K������p�͈�؉������Ă��܂���B

���̂��߁A�Œ莑�Y�ł�s���Y�擾�ł͍w�����i�ƑS����Ⴕ�Ȃ��Ŋz�ƂȂ��Ă��܂��킯�ł��B

�Q�D�x�T�w�̑����ő�ɗ��p����₷��

����o�ꂵ���Œ莑�Y�ŕ]���z�͍w�����i��3��〜6�����x�ɂȂ�܂��B

��̓I�ɂ͎��̂悤�ȃC���[�W�i�Œ莑�Y�ŕ]���z�͐���j�ł��B

���̌Œ莑�Y�ŕ]���z�́A�Œ莑�Y�œ��̐ŋ��̌v�Z�Ɏg���邾���łȂ��A�����ł②�^�ł̌v�Z�ɂ����p����Ă��܂��B

�Ⴆ�A����2���~�����L���鎑�Y�Ƃ̕����A���������ɖS���Ȃ����ꍇ�́A����2���~�ɑ��đ����ł��ېł���܂��B

����ŁA����2���~�̂���1���~�Ń^���[�}���V�������w�����������ƁA����1���~�{�^���[�}���V����3�疜�~��1��3�疜�~�ɑ��đ����ł��ېł���܂��B

�܂��A�����ł̌v�Z��́A���Y��7�疜�~���k�ł������ƂɂȂ��킯�ł��B

���̎d�g�݂̓^���[�}���V�����Ɍ������b�ł͂Ȃ��A�����S�ʂɋ��ʂ���d�g�݂Ȃ̂ł����A�^���[�}���V�����͍w����ɂ��܂�l�i�������炸�A�ނ���オ��X��������������A��������r�I�e�Ղł��鎖����A�x�T�w�̕��X�̑����ő�Ƃ��čD�܂�Ă����悤�ł��B

������29�N�x������

�O�u���������Ȃ�܂������A����29�N�x�Ő������ł́A�O�q�̖��_�̂����Œ莑�Y�łɂ��Ă̕�������������Ă��܂��B

���̉����ɂ�蓯�����ʐςł��A�K���ɂ���ČŒ莑�Y�ł��ϓ����邱�ƂƂȂ�܂��B�A���A�^���[�}���V�����S�̂ł̑��a�͕ς��܂���̂ŁA��w�K�ň����Ȃ����������w�K�ň�����`�ɂȂ�܂��B�܂��A���p�͍l������Ă��܂���B

��̓I�ɂ́A1�K��100%�Ƃ���ƁA20�K�Ŗ�105%�A40�K�Ŗ�110%�A�Ƃ����悤�ɊK���������閈�ɕ��S�������オ���Ă����܂��B

�Ⴆ�A�����O�̌Œ莑�Y�ł��ꕔ��������N��20���~��50�K���^���[�}���V�����Ƃ���ƁA�������1�K�Ŗ�18��8��~�A20�K�Ŗ�19��7��~�A50�K�Ŗ�21��2��~�ƂȂ�܂��B

�����͕���30�N�x����Œ莑�Y�ł��ېł����^���[�}���V�������Ώ�

��L�̉����́A����30�N�x����Œ莑�Y�ł��ېł���邱�ƂƂȂ�^���[�}���V�����i�������A����29�N4��1���O�ɔ����_�������ꂽ�Z�˂��܂ނ��̂������j�ɂ��ēK�p����܂��B

�Œ莑�Y�ł͂��̔N1��1�����݂ŕ\���o�L����Ă�����̂��Ώۂ̂��߁A����30�N1��1���Ȍ�ɔ����_��E�\���o�L���ꂽ���̂ɉ����A���̓�̏��������V�z�̃^���[�}���V�������V���[���̑Ώۂł��B

�E���̃^���[�}���V�����̕����S�Ă��A����29�N4��1���ȍ~�ɔ����_�ꂽ����

�E����29�N12�����܂łɌ����̕\���o�L�����ꂽ����

���Ƀ^���[�}���V���������L���Ă�����͂������A���̃^���[�}���V�����̂����ꂩ�̕���������29�N3��31���܂łɔ����_��Ă�����̂�A���Ã^���[�}���V�����͐V���[���̑ΏۊO�ł��B

���ۂٌ̍��ł́E�E�E

�^���[�}���V�����𗘗p���������ő�ɂ��Ă̐Ŗ����̖ڐ������Ȃ茵�����Ȃ��Ă���̂�����ł��B

���ŕs���R�����ɂ��Ε���23�N7��1���Ɉȉ��̂悤�ȍٌ�������Ă��܂��B

�y�T�v�z

�E����19�N8���Ƀ^���[�}���V������2��9300���~�ōw��

�E����19�N9���ɔ푊���l���S

�E����20�N7���Ƀ^���[�}���V�����𑊑����������l��2��8500���~�Ŕ��p

�E�^���[�}���V�����̍w�����Ɣ��p���̉��l�͂قړ����ł���

�y�[�Ŏ҂̎咣�z

�����l�͑��������^���[�}���V�����ɂ����Y�]����{�ʒB�i���j�Ɋ�Â����Y�]�������A�y�n�������킹��5800���~�𑊑����Y�Ƃ��Đ\�������B

�y���œ��ǂ̎咣�z

���Y�]����{�ʒB�ŕ]������5800���~�ł͂Ȃ��A�^���[�}���V�����̍w�����z�ł���2��9300���~�Ő\�����ׂ��ł���Ǝ咣�����B

�y�ٌ��z

�^���[�}���V�����͎擾���z�ł���2��9300���~�ŕ]������̂������ł���Ɣ��f�����B

�i���j�����ŁE���^�ł̌v�Z�ɂ�����A���Y��]��������@�Ƃ��č�����߂����̊�̂���

�ٌ��̗��R���܂Ƃ߂Ă݂܂��B

���Y�]����{�ʒB�͂����܂ł����Y��]������ۂ̌`���I�Ȋ�ł���A���̒ʒB�ɂ��]�����Ó��ł͂Ȃ��ꍇ�ɂ͑��̍����I�ȕ��@�ɂ��]�����邱�ƂɂȂ�܂��B

��L����ɂ����ẮA���Ƀ^���[�}���V�������w�������w�����������̂܂ܑ������Y�ƂȂ����ꍇ�ɂ́A���̍w������2��9300���~�����̂܂ܑ������Y�Ƃ��Đ\������邱�ƂƂȂ�܂��B

���̍w���������^���[�}���V�����ɏ[�Ă邱�Ƃō��Y�]���z��2��3500���~���炷���Ƃ��ł��܂������A�����J�n��Z���I�Ƀ^���[�}���V�����p�������Ƃ܂���ƁA�����ł�ߐł��邽�߂Ƀ^���[�}���V�������w�����������ƍl�����܂��B

���������āA�Z���I���ꎞ�I�ɍ��Y�̏��L�`�Ԃ��^���[�}���V�����ɂȂ����ɉ߂��Ȃ����̂ɂ��č��Y�]����{�ʒB�ɂ��]�����邱�Ƃ́A���̒ʒB�ɂ��]�����Ó��łȂ��ƔF�߂�ꂽ�悤�ł��B

���̏ꍇ�̑��̍����I�ȕ��@�Ƃ́A

�E�^���[�}���V�����̎擾���Ƒ����J�n�����߂�����

�E�w�����Ɣ��p���̎����͂قړ����ł��邱��

�܂���Ǝ擾���̎���2��9300���~�ŕ]�����邱�Ƃ������ł���Ƃ������œ��ǂ̎咣���ʂ����`�ƂȂ�܂����B

���̂悤�ɑ����őŖ������łЂ�����Ԃ��ꂽ���������܂��̂ŁA�����ő�ɂ͒��ӂ��K�v�ł��B�����ő�����l���̕��́A���C�y�ɒ�����v�������܂ł����k���������B

�@6���ɂȂ�܂����B��������Ƃ���5���Ƃ͑ł��ĕς���āA�����������������Ȃ��Ă��܂������A���������߂����ł��傤���B

���āA�����̑傿���j���[�X�̃e�[�}�́u�z��ҍT���̌������ɂ��āv�B

�����łɊW����_�_�ł��̂ŁA�C�ɂȂ��Ă����l�������͂��B

�������u�킩��₷���v��ڕW�ɉ�����ĎQ��܂��I

���z��ҍT���Ƃ�

�@���������A�z��ҍT�����Ăǂ�Ȑ��x�Ȃ̂ł��傤���H

�ȒP�Ɍ����ƁA�T���̑ΏۂƂȂ�z���(�Ⴆ�A��)������ꍇ�ɂ����v(�[�ŎҖ{�l)�̏�������38���~�T�����܂����B�Ƃ������x�ł��B

�T���Ώ۔z��҂Ƃ�

�T���Ώ۔z��҂Ƃ́A���̔N��12��31���̌����ŁA���̎l�̗v���̑S�Ăɓ��Ă͂܂�l�ł��B

(�P) ���@�̋K��ɂ��z��҂ł��邱�Ɓi�����W�̐l�͊Y�����܂���j�B�������ȍ����W���Ȃ��ƃ_���B

(�Q) �[�Ŏ҂Ɛ��v����ɂ��Ă��邱�ƁB���v�Ɛ��v��ʂɂ���Ȃ͊Y�����܂���B

(�R) �N�Ԃ̍��v�������z��38���~�ȉ��ł��邱�ƁB

�i���^�݂̂̏ꍇ�͋��^������103���~�ȉ��j

(�S) �F�\���҂̎��Ɛ�]�҂Ƃ��Ă��̔N��ʂ��Ĉ�x�����^�̎x�����Ă��Ȃ����Ɩ��͔��F�\���҂̎��Ɛ�]�҂łȂ����ƁB���Ⴆ�Όl���Ǝ�ł���v�Ȃǂ��狋�����Ă���Ȃ͑ΏۂƂ͂Ȃ�܂���B

���v�����H���^�����H

�@������₱�������ȗp��ł����A������Ă����܂��傤�B

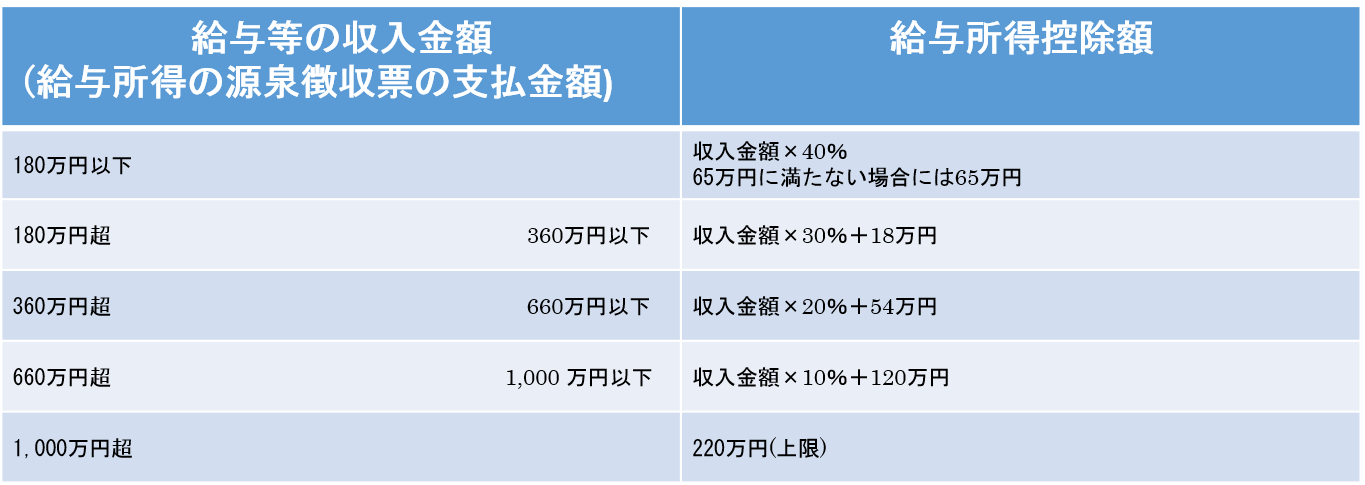

�����ł̌v�Z�ɓ������Ắu��������K�v�o����������������z�������v�ƂȂ�܂��B

�q��̗�r(��L��(�R)�ȊO�̗v���͂��ׂĖ������Ă�����̂Ƃ��܂��B)

���^�ɂ��������N��100���~�̐l(��)������Ƃ��܂��B

���̏ꍇ�̍Ȃ̏����̌v�Z�́A

100���~(����)�|65���~(�K�v�o�)��35���~(���v�������z)��38���~

�ƂȂ�A���ю�(�[�ŎҖ{�l�ł���v)�̏�������38���~�̍T��(�z��ҍT��)���ł��܂��B

(��)����65���~�̍T���́A�u���^�����T���v�Ƃ����K��ɂ����̂ŁA���^�������ƂɍT���ł�����z���ꗥ�Ɍ��܂��Ă�����̂ƂȂ�܂��B(���L�Q��)

����̋�̗�ł�100���~(�������z)�~40����40���~�ƂȂ�65���~�ɖ����Ȃ����߁A65���~���T���ł��邱�ƂƂȂ�܂��B

(�Q�l)����29�N�����^�����T��

���݂Ɂc

�u�N�Ԏ���103���~�܂łȂ�ŋ���������Ȃ��v�Ƃ悭�����܂����A����103���~�Ƃ͂��̋��^�����T����65���~�Ə����ł̊�b�T��(���̋��z�܂ł͉ېł��܂���A�Ƃ������z�B)��38���~�̍��v�Ȃ�ł��ˁB

��������̔z��ҍT���A�u�z��ғ��ʍT���v

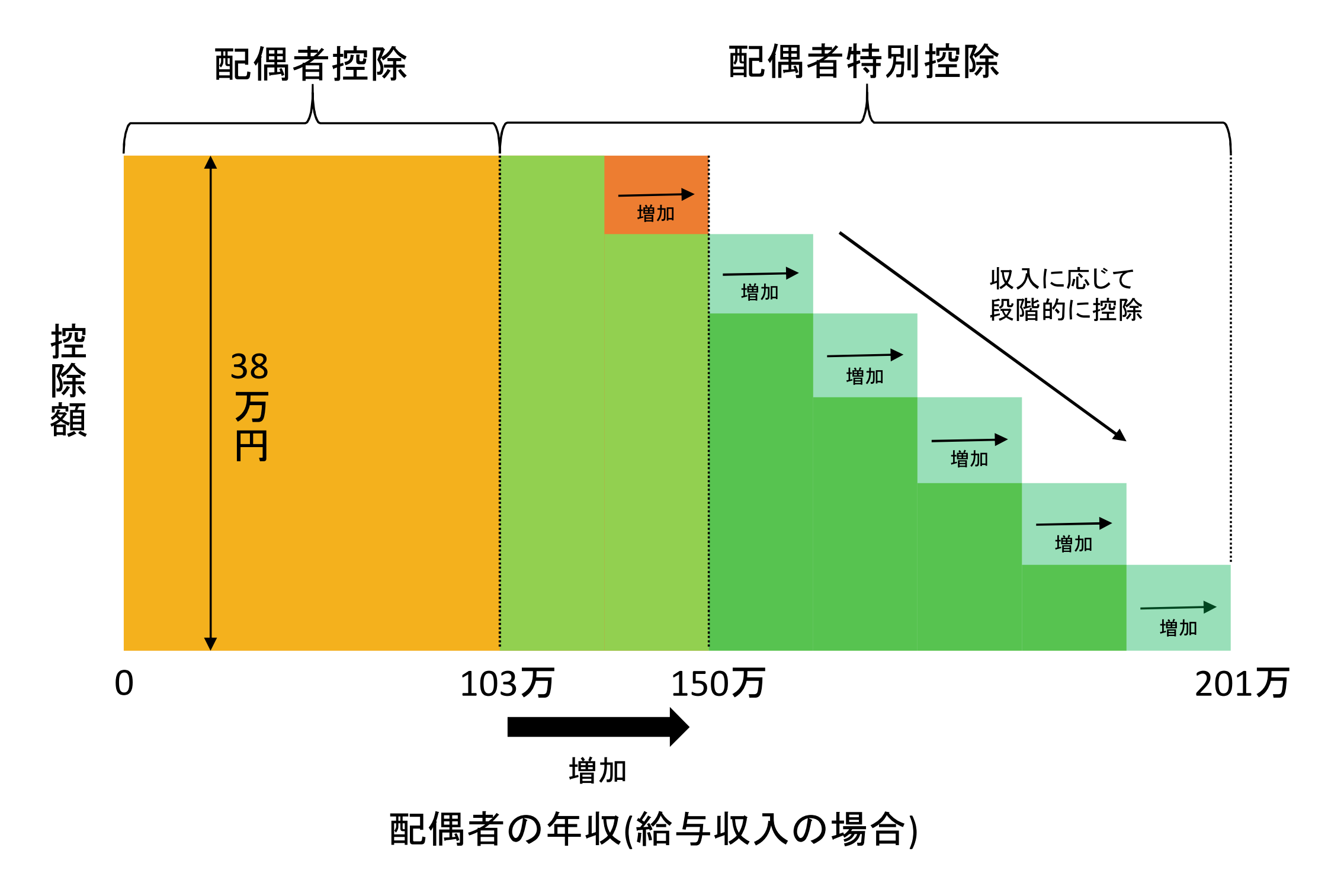

�@���́A�z��ҍT���ɂ͂�����u�z��ғ��ʍT���v�Ƃ����K�肪����܂��B

���̋K��͔z��ҍT����38���~�̍T�������Ȃ��ꍇ�ɂ����Ă��A�z��҂̎������z�ɉ������A�T�����邱�Ƃ��ł���Ƃ����K��ł��B

�z��ҍT���Ƃ̑傫�ȈႢ�͔z��ҍT������z�̍T��(���s)�ł���̂ɑ��A�z��ғ��ʍT���������ɉ����čT���z���ϓ�����A�i�K�I�ȍT�����x�ł���Ƃ������Ƃł��B

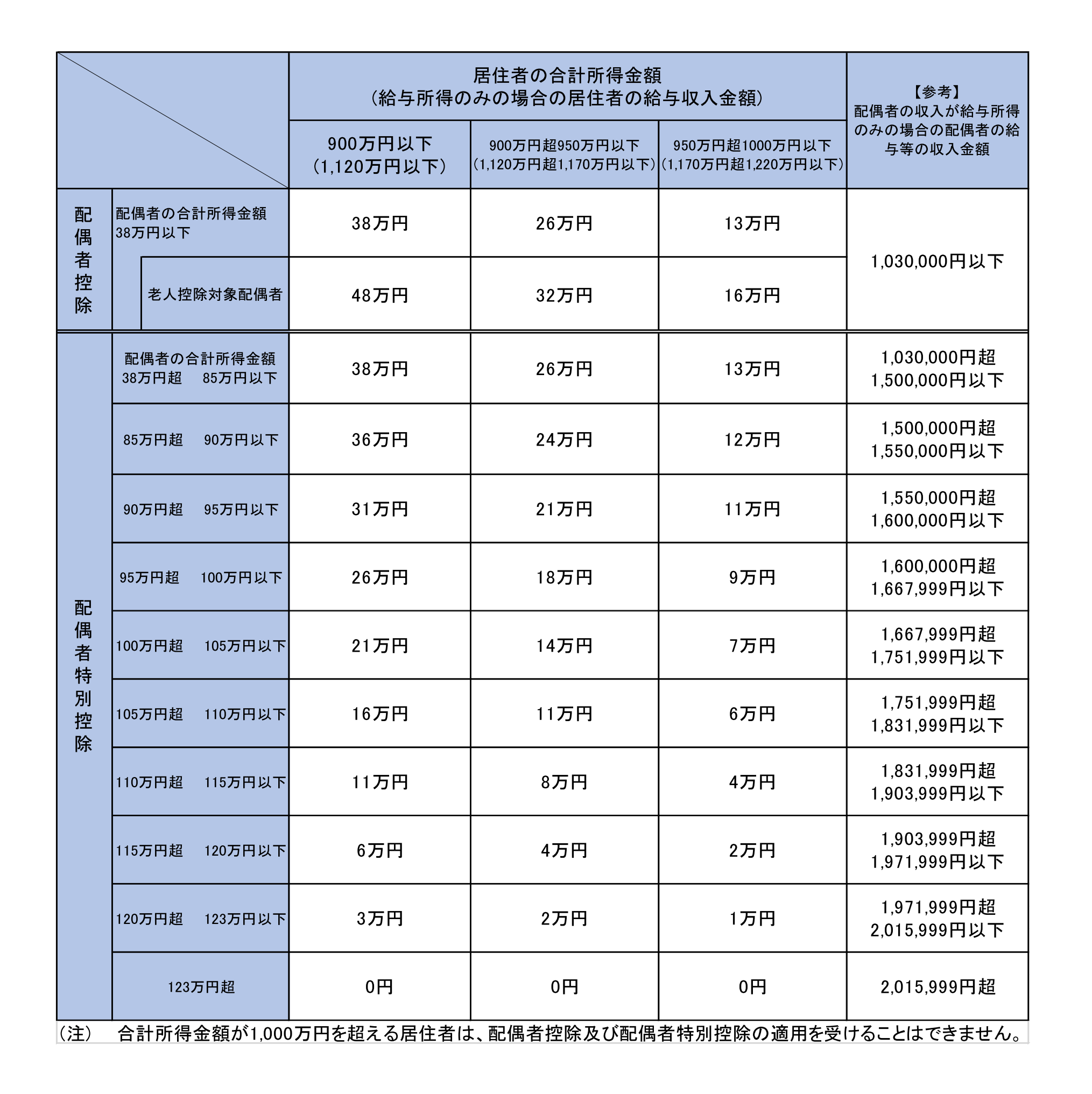

����̓I�ȉ����|�C���g

�z��ҍT���̉���

�z��ҍT���̊z�����L�}2�̂悤�ɉ�������A���v�������z��1,000���~(���^����1,220���~)���鋏�Z�҂ɂ��Ă͔z��ҍT���̓K�p�����Ȃ����ƂƂȂ�܂����B

�z��ғ��ʍT���̉���

���܂ł͔z��ҍT���̍T���z38���~�̖��z���邽�߂ɂ͔z��҂̔N����103���~�ȉ��łȂ���Ȃ�Ȃ������Ƃ���A�z��ғ��ʍT���̊z�����L�}2�̂悤�ɉ�������A�z��҂̔N����150���~�ȉ��ł���Δz��ғ��ʍT���Ƃ���38���~�̍T���g���g�������ƂƂȂ�܂����B

�K�p����

����30�N���Ȍ�̏����łɂ��ēK�p����邱�ƂƂȂ�܂��B

�]���āA�{�N���͍��܂Œʂ�ł��B

�}1

�@�E�ɐL�т�������ŔN���v�����g�傳�ꂽ�����ƂȂ�܂��B

�Z���I�����W�F�̂Ƃ��������������Δz��҂̋��^������150���~�ȉ��̏ꍇ�ɂ͔z��ғ��ʍT���ɂ����38���~�̍T���z���J�o�[����Ă��邱�Ƃ����킩�蒸����ł��傤���B

�@�܂��A�z��ғ��ʍT���̔N���v�����S�̓I�Ɋg�傳��Ă��܂��ˁI

�}2

���s�̐��x�ł͔z��ҍT���͍T���Ώ۔z��҂̗v����������A�ꗥ38���~�̍T�����邱�Ƃ��ł��Ă��܂������A�[�ŎҖ{�l�̔N���ɉ����Ďg����T���g���ς�����ƂƂȂ�܂����B

�@�܂��A���v�������z��1,000���~����ꍇ�ɂ͔z��ғ��ʍT�������łȂ��A�z��ҍT���̓K�p�����Ȃ����ƂƂȂ�܂����B

���Ō��

�@�������������ł��傤���H

�z��ҍT���̐��x�͗��j���Â��A�n�݂��ꂽ�̂͏��a36�N�ƂȂ�܂��B���s�̔z��ҍT���͐�Ǝ�w��O��Ƃ������x�ł���A�����̎Љ�i�o���ߔN�̎Љ��ɑΉ�����`�ʼn��������邱�ƂƂȂ����Ƃ����w�i������悤�ł��ˁB

���̂��Ƃɂ��A�p�[�g������w�̕������܂ł�蓭���₷��������������Ă�����������܂���ˁB

�@�������A�{�s�ɂ������Ă͉ۑ������悤�ł��B

�z��Ҏ蓖�̌�����

��Ƃ̑������A�z��ҍT���̓K�p�103���~����ɎЈ��ɑ��Ĕz��Ҏ蓖���x�����Ă��܂��B���̎蓖�̕��������ł̕��S�����������������傫�����т���r�I�����A�Ƃ������ł��B�T���̋��z�ɂ͊K�i���̋��z���ݒ肳��Ă��܂����A��Ƃ̏ꍇ�A�z��҂̔N����103���~�������_�Ŏ蓖���Ȃ��Ȃ�P�[�X�������Ǝv���܂��B

�Љ�ی����̖��

��Ƃ̔z��Ҏ蓖�Ƃ͕ʂɔz��҂̎Љ�ی����i�N���ƌ��N�ی��j�̕��S�̖�肪����܂��B�Ζ������Ƃ̋K�͂ɂ���Ĕz��҂̔N�����u106���~�v�������́u130���~�v����ƎЉ�ی����S���邱�ƂɂȂ�̂ł��B

�Ő������̖ړI���l�����ꍇ�A�������܂߂Ă���Ȃ���v���K�v�ƂȂ�ł��傤�B

����������͕̂���30�N���Ȍ�̐\���ƂȂ�܂��̂ł܂���̘b�ƂȂ�܂����A��̓I�ɂ�����T��������̂��ȂNjC�ɂȂ���͒�����v�܂ł��C�y�ɂ��₢���킹���������B

�@����̃e�[�}�͔��ꊔ��(�������̖�������)�̕]���̉����_�_�ɂ��Ăł��B

����29�N1��1�����A���ꊔ���̕]�����@�ɉ����̃��X������܂����B

���̉����ɂ�肠�Ȃ��̉�Ђ̊��������Ȃ�H�����Ȃ�H

���Ə��p�����l���̎В�����A�����ŁE���^�ő�͖��S�ł����H

���̋@��Ɍ��������I

�����ꊔ���̕]�����@

�@���ꊔ���͏�ꊔ���ɔ�ׁA�s��̂悤�ȋq�ϐ����Ȃ����Ƃ���A��Ђ̋K�͂ɉ����āu�ގ��Ǝ�䏀���z�v�Ɓu�����Y���z�v��g�ݍ��킹�Ċ����̌v�Z���s�����ƂƂȂ��Ă��܂����A����������������̂͗ގ��Ǝ�䏀���z�̌v�Z���@�ł��B

�ގ��Ǝ�䏀���z�Ƃ́H

�@���ȒP�Ɍ����ƁA�u��ꂵ�Ă����ЂƔ�r���Čv�Z���������v�ł��B

�@�@

�@��̓I�Ȍv�Z���@�́A�܂����]�����悤�Ƃ��Ă����ЂƓ����Ǝ�̏�ꊔ���̊���(�`)���x�[�X�Ƃ��A�����ɏ�ꊔ���Ƃ̔z��(�a)�E���v(�b)�E�����Y(�c)�̔�r�������悶�Čv�Z���܂��B

�@

�ގ��Ǝ�䏀���z�̌v�Z�̃C���[�W(�����z�E���l�͉���̂��̂Ƃ���B)

�q�ގ��Ǝ�̏����(�w��)�r

�`(����)�c500�~

�a(�z��)�c10

�b(���v)�c20

�c(�����Y)�c40

�q�]��������������(�x��)�r

�����c�H�~

��(�z��)�c5

��(���v)�c10�@�@

��(�����Y)�c20�@

�@

�@���A���̕]���������������Ђ��x�ЂƂ��A���̂x�ЂƗގ��Ǝ�̏���Ђ��w�ЂƂ��܂��B

�x�Ђ̊�����]������ɂ͂w�Ђ̊���(500�~)���x�[�X�Ƃ��A�z���E���v�E�����Y�̔�r�������悶�Čv�Z���܂��B

�����ŁA�w�ЂƂx�Ђ̔z���E���v�E�����Y�̗v�f������ׂĂ݂Ă��������B

�x�Ђ̔z���E���v�E�����Y�̗v�f�͂w�Ђ̗v�f�̂��傤�ǔ���(��r����50��)�ł��ˁI

�]���āA�x�Ђ̊����́u500�~�~��r����50����250�~�v

���ꂪ��������Ƃ����]���̃C���[�W�ł��B

�ގ��Ǝ�䏀���z�̎Z��

�@�������ݍ���ōs���܂��傤�I

�ގ��Ǝ�䏀���z�̎Z��ɂ��āA��̓I�ɂǂ�ȎZ����g�ނ��Ƃ����Ɓc

�ƂȂ�܂��B

���݂ɐ�قǂ̗�ŗp�����A���t�@�x�b�g���Z���̃A���t�@�x�b�g�ƑΉ����Ă���̂ŁA�Z���ɓ���Ă݂�Ɓc

�Ƃ����悤�ȋ�ł��B���G�ł���ˁB�B�B

�@�܂Ƃ߂�ƁA( )�����̎Z��������ЂƂ̔�r�������Z�o���镔���ŁA����̗�ł͔�r���������傤��50���ƂȂ邽�߁A����Ђ̗ގ��Ǝ�̊���(500�~)�̔���(250�~)�ɂȂ����B�Ƃ����킯�ł��B

�@���҂����������܂����B

�����܂Řb���Ă���Ɖ����̘b���ł���̂ł����A���������������̓Y�o���I��قǂ̎Z�����`(����)�̕����Ɣ�r�����̎Z���Ȃ̂ł��B

�������_�_�@

�@�܂��͂`(����)�̕������炢���܂��傤�B

�`�͏���Ђ̗ގ��Ǝ�̊����ł����A�����ɂ��ύX�_�͈ȉ��̒ʂ�ł��B

�qH28.12/31�܂ł̑����E���^�r

�E�ېŎ����̑����錎�ȑO3�����Ԃ̊e���̗ގ��Ǝ�̊����̂����ł��Ⴂ����

�E�ގ��Ǝ�̑O�N���ϊ���

����L�̂��������ꂩ���Ȃ����z

�qH29.1/1�ȍ~�̑����E���^�r

�E�ېŎ����̑����錎�ȑO3�����Ԃ̊e���̗ގ��Ǝ�̊����̂����ł��Ⴂ����

�E�ގ��Ǝ�̑O�N���ϊ���

�E�ېŎ����̑����錎�ȑO2�N�ԕ���

����L�̂��������ꂩ���Ȃ����z

���̂��Ƃɂ��A�ގ��Ǝ�̊������Z���Ԃɍ�������悤�Ȃ��Ƃ������Ă��A��蕽��������������I���ł����悤�ɂȂ�܂����B

�������_�_�A

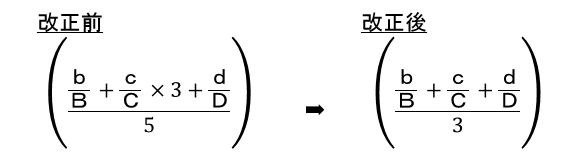

�@�����ĉ����_�_�̓�ڂ͐�قǂ̔�r�����̎Z���ł��B

�ǂ����ǂ��ς�����̂ł��傤���H

�܂��͐�قǂ̉����O�̔�r�����̎Z�����������������̂ł����A�悭�悭�Z���̕��q�߂Ă݂�ƁA�b�̗v�f(���v)�̕�������3�{����Ă��܂���ˁB

����͂Ȃ����Ƃ����ƁA�u��Ђ̊����̎Z��ɓ������Ă͂��̉�Ђ̗��v(������)�������ɉe�����Ă���͂����B������d�v���̍����b(���v)�̗v�f�ɂ��Ă͑��̗v�f����3�{�̃E�G�C�g�������悤�I�v�Ƃ����킯�Ȃ�ł��ˁB

�]���ĉ����O�̊e�v�f�̊����͂a(�z��)���@�A�b(���v)���B�A�c(�����Y)���@�ƂȂ�A1�F3�F1(���v��5������)�ƂȂ��Ă��܂����B

�Ƃ��낪�A����̉����ɂ������29�N1��1���ȍ~�A�e�v�f�̃E�G�C�g����������A�a(�z��)���@�A�b(���v)���@�A�c(�����Y)���@�ƂȂ�A1�F1�F1(�����3)�ɕύX�ƂȂ�܂����B

�C���[�W�I�ɂ͗��v�̗v�f�����������A�����������Ȃ�悤�Ȋ��o�ł��ˁB

�����̔w�i�Ƃ��Ă͍D�Ɛъ�Ƃ̕��S���y�����悤�Ƃ����_�������邻���ł����A���v�̋��z�ɂ���Ă͋t�Ɋ������オ���Ă��܂����Ƃ������悤�Ȃ̂ŁA�C�ɂȂ���͊����̎��Z�����˗�������Ǝv���܂��B

���Ō��

�@����͔��Ƀ}�j�A�b�N�ȓ��e�ɂȂ��Ă��܂��Ă��݂܂���I

�������A���Ə��p�������l���̕��ɂ��ẮA���ꊔ���Ƃ͂������̉��z�����ɑ��z�ƂȂ�A�����ŁE���^�ł̑�͕K�{�ł��I

���̑��ɂ��������ꂽ�_�_�Ȃǂ�����܂��̂ŁA�C�ɂȂ���͒�����v�܂Ő��C�y�ɂ��₢���킹���������ˁI

����̃e�[�}�̓Z���t���f�B�P�[�V�����Ő��ɂ��Ăł��B

�j���[�X��V���ȂǂŖڂɂ������Ƃ�������������邩�Ǝv���܂����A�F�m�x�͂܂��܂��Ⴂ�悤�ł��B

���܂����p�ł���A���Ȃ��̐ŋ��������Ȃ邩���I�H

�������m����g�ɕt���A�������Ⴂ�܂��傤�I

���Z���t���f�B�P�[�V�����Ő����Ăǂ�Ȑ��x�H

�@�{��ɓ���O�ɓ��˂ł����A�F����͈�Ô�T�����Ă����m�ł��傤���H

��Ô�T���Ƃ�

�@������Ƒ��̂��߂Ɏx��������Ô�̎������S�z���A�N��10���~�i�������z��200���~�����̐l�́u�������z�~5���v�̊z�B�j�����ꍇ�A���̒��������z�����̔N�̏������獷���������Ƃ��ł���K��B �T���ł�����z�̏����200���~�B �������A�ی����Ȃǂŕ�Ăꂽ�ꍇ�͂��̋��z�����������Ȃ�������܂���B�i����������Ô�͊܂܂Ȃ��B�j

����͒m���Ă���l���قƂ�ǂ��Ǝv���܂��B

�m��\�����������́A�����ƈ�Ô�̗̎����Ȃǂ�ۊǂ���Ă��܂���ˁB

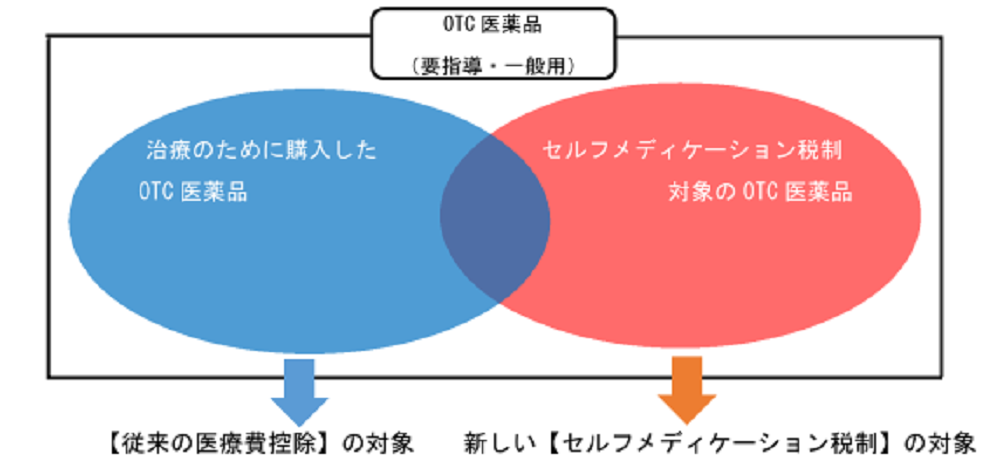

����̃��C���e�[�}�ł���Z���t���f�B�P�[�V�����Ő������̈�Ô�T���́u����v�Ƃ��Ĉʒu�Â����鐧�x�Ȃ̂ł��B

�Z���t���f�B�P�[�V�����Ő��Ƃ�

�@���N�̈ێ����i�E���a�̗\�h�Ƃ��Ĉ��̎��g�݂��s���l�i��1�j���A�T���ΏۂƂȂ�N�i��2�j�Ɏ�����Ƒ��̂��߂ɍw������OTC���i�̑Ή��̊z�̍��v��12,000�~����Ƃ��́A���̒����镔���̋��z�i88,000�~�����x�Ƃ���B�j�������z����T�����邱�Ƃ��ł��鐧�x�B

�i��1�j�E�����ŁA�Z���ł�[�߂Ă��邱��

�@�@�@�@�E1�N�Ԃ̊Ԃɐ\���҂����N�f�f��\�h�ڎ�Ȃǂ��s���Ă��邱��

�i��2�j�E����29�N1��1���`����33�N12��31���i���������\��������܂��B�j

�@��Ô�T���́A�傫�ȃP�K��a�C�A�D�P�o�Y�⎕�Ȉ�Âő��z�̎��Ô���x�����������炢�łȂ���Έ�Ô�N��10���~���邱�Ƃ��Ȃ��̂ŁA���i�Ȃ��Ȃ��a�@�ɍs���Ȃ��l�ɂ͎�@����Ȃ����x�ł����B

����ɑ��āA�Z���t���f�B�P�[�V�����Ő��͕��i���܂�a�@�Ȃǂɂ͍s������ǂŖ���Ď����Ŏ��Â��Ă���A�Ƃ����l�ɏ����T��������悤�ɂ������x�ł��B

���݂ɁA

�]���̈�Ô�T���ƃZ���t���f�B�P�[�V�����Ő��̊W��}���ŕ\���ƁA����Ȋ����B

�܂�A�]���̈�Ô�T���͈̔͂ɉ����āA�V�����Z���t���f�B�P�[�V�����Ő��Ƃ��Ĉ�Ô�T�����ł���悤�ɂȂ�܂�����I�Ƃ������̂ł��B

��OTC���i�Ƃ�

�@���p��́uOver The Counter�v�̓��������Ƃ������t�ŁA�����J���Ȃ���߂����萬�����܂��i�̂��Ƃł��B

���{�s���͂��H���������́H

�@�{�s����2017�N�i����29�N�j1��1���ł��B

�@�]���āA���N�̊m��\���i����30�N3��15�������j�ɂ����ēK�p���邱�ƂɂȂ�܂��B

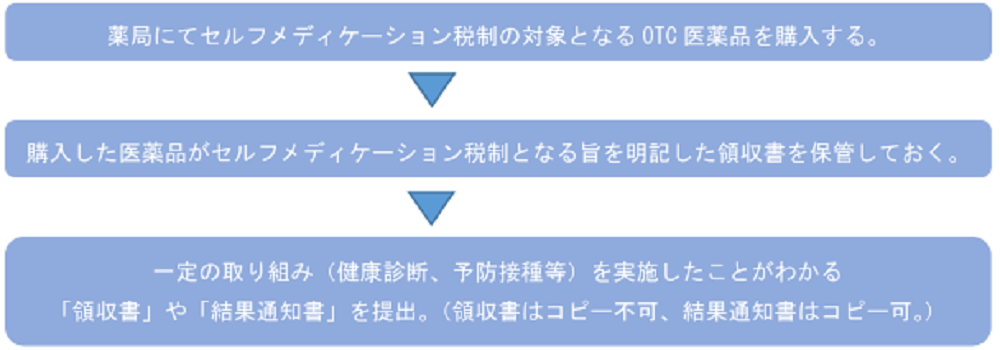

���Z���t���f�B�P�[�V�����Ő��i��Ô�T���̓���j�̎�

��OTC���i���Ăǂ��ł킩��̂��H

�@

�@

�@�ΏۂƂȂ���i�ɂ͌�������29�N1��1���Ȍケ�̃}�[�N�����Ă��܂����A��N�̍ɂ��X���ɕ���ł���ꍇ���ɂ̓}�[�N�����Ă��Ȃ����Ƃ��l�����܂��B

�@���̎��́A�X������Ɋm�F���Ă��炢�܂��傤�B

�@�܂��A�̎����ɂ��Z���t���f�B�P�[�V�����Ő��̑Ώۏ��i�ł���|���L�ڂ����悤�Ȃ̂ŁA�̎����͑�ɕۊǂ��Ă����Ă��������ˁB

����Ô�T���Ƃ̕��p�͂ł���́H

�@�c�O�Ȃ���ł��܂���B

�@�]���āA��Ô�̗̎����ƃZ���t���f�B�P�[�V�����Ő��̗̎����͂ǂ�����ۊǂ��Ă����A�L���ȕ��ŏ����T������I�Ƃ����̂����X�X���ł��B

����̓I�ɂǂ�Ȉ��i���ΏۂɂȂ�́H

�@�A���O���E�A���W�I�����ԕ��ǂ̐l�ɂƂ��Ă͘N��ł��I

�@�x���U�u���b�N�i��E�j�����F�̃x���U�͑ΏۊO�ł���

�o�t�@�����E�����\���[�^���ȂǂȂǁB

�����Əڂ����m�肽�����́A�������B

���Ō��

�������������ł��傤���B

������Ȗ��O�ł͂���܂����A����Őŋ��̕��S�������ł��y���Ȃ�Ȃ�g��Ȃ���͂Ȃ��ł��ˁB

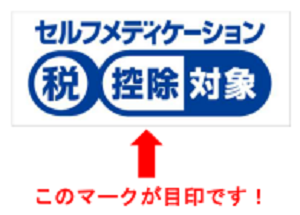

��ǂɍs�����ۂ͖�̃p�b�P�[�W�����āA�Z���t���f�B�P�[�V�����Ő��̃}�[�N��T���Ă݂܂��傤�I

�Z���t���f�B�P�[�V�����Ő��ɂ��ďڂ����m�肽�����́A�A�����J���Ȃ̃y�[�W�����m�F���������B