6月になりました。すっきりとした5月とは打って変わって、蒸し暑い日が多くなってきましたが、いかがお過ごしでしょうか。

さて、今月の大ちゃんニュースのテーマは「配偶者控除の見直しについて」。

所得税に関係する論点ですので、気になっていた人も多いはず。

今月も「わかりやすく」を目標に解説して参ります!

◆配偶者控除とは

そもそも、配偶者控除ってどんな制度なのでしょうか?

簡単に言うと、控除の対象となる配偶者(例えば、妻)がいる場合にその夫(納税者本人)の所得から38万円控除しますよ。という制度です。

控除対象配偶者とは

控除対象配偶者とは、その年の12月31日の現況で、次の四つの要件の全てに当てはまる人です。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません)。←正式な婚姻関係がないとダメ。

(2) 納税者と生計を一にしていること。←夫と生計を別にする妻は該当しません。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。←例えば個人事業主である夫などから給料を受けている妻は対象とはなりません。

合計所得?給与収入?

少しややこしそうな用語ですが、解説していきましょう。

所得税の計算に当たっては「収入から必要経費を差し引いた金額が所得」となります。

〈具体例〉(上記の(3)以外の要件はすべて満たしているものとします。)

給与による収入が年間100万円の人(妻)がいるとします。

この場合の妻の所得の計算は、

100万円(収入)−65万円(必要経費※)=35万円(合計所得金額)≦38万円

となり、世帯主(納税者本人である夫)の所得から38万円の控除(配偶者控除)ができます。

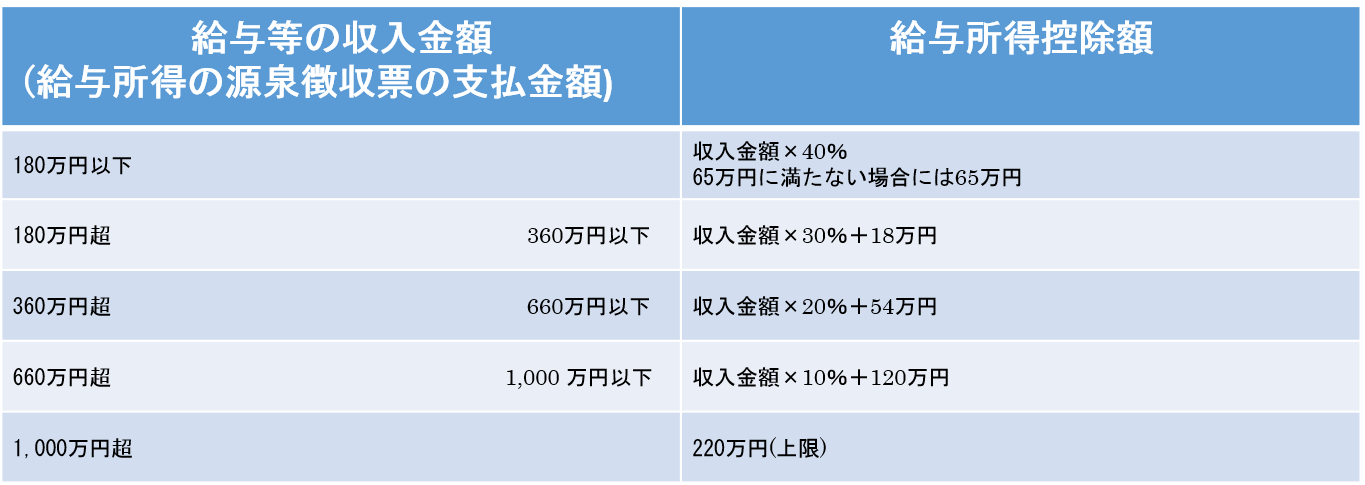

(※)この65万円の控除は、「給与所得控除」という規定によるもので、給与収入ごとに控除できる金額が一律に決まっているものとなります。(下記参照)

今回の具体例では100万円(収入金額)×40%=40万円となり65万円に満たないため、65万円が控除できることとなります。

(参考)平成29年分給与所得控除

因みに…

「年間収入103万円までなら税金がかからない」とよく言われますが、実は103万円とはこの給与所得控除の65万円と所得税の基礎控除(この金額までは課税しません、という金額。)の38万円の合計なんですね。

◆もう一つの配偶者控除、「配偶者特別控除」

じつは、配偶者控除にはもう一つ「配偶者特別控除」という規定があります。

この規定は配偶者控除の38万円の控除が受けられない場合においても、配偶者の収入金額に応じて、控除を受けることができるという規定です。

配偶者控除との大きな違いは配偶者控除が定額の控除(現行)であるのに対し、配偶者特別控除が所得に応じて控除額が変動する、段階的な控除制度であるということです。

◆具体的な改正ポイント

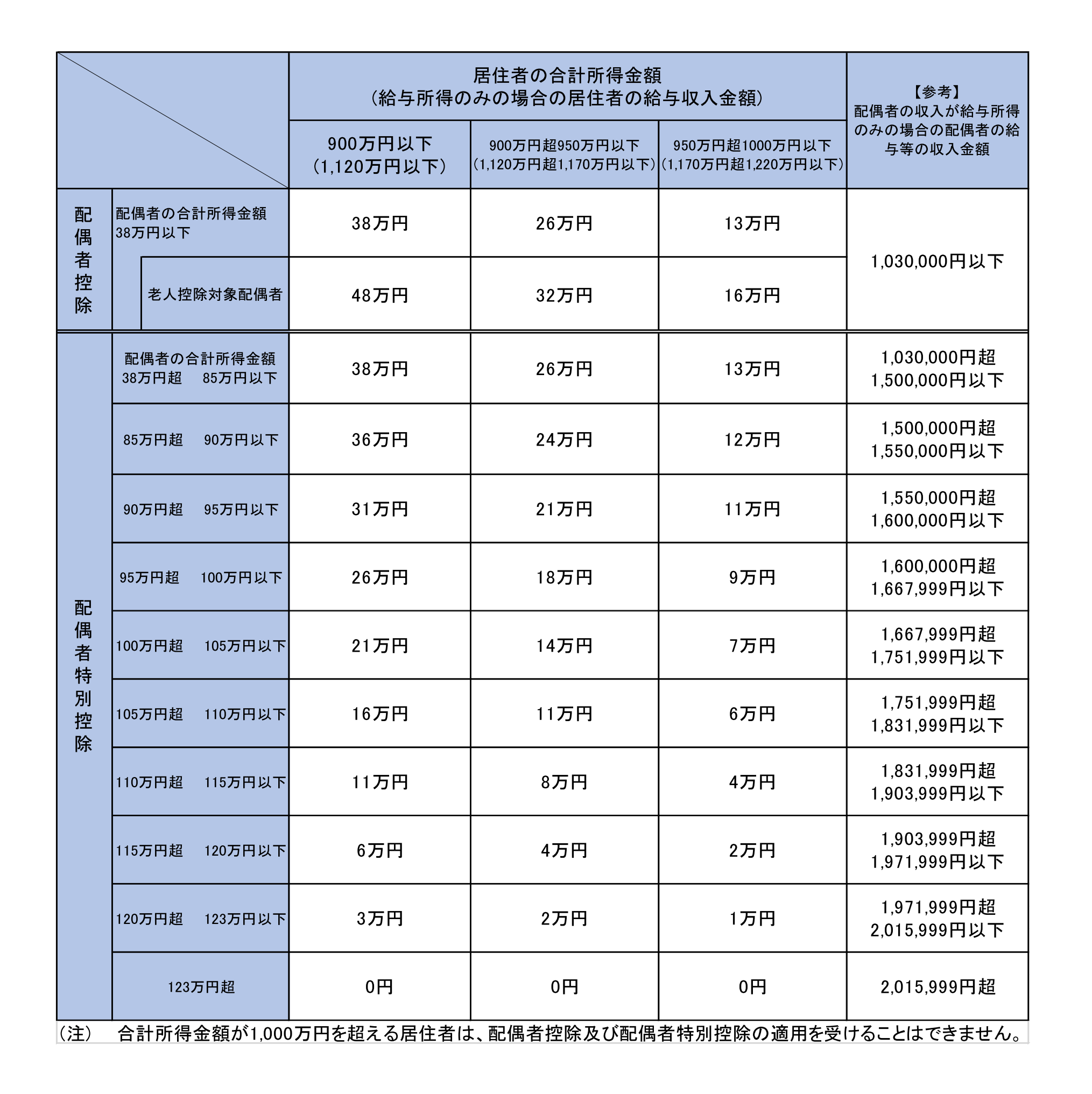

配偶者控除の改正

配偶者控除の額が下記図2のように改正され、合計所得金額が1,000万円(給与収入1,220万円)を超える居住者については配偶者控除の適用が受けられないこととなりました。

配偶者特別控除の改正

今までは配偶者控除の控除額38万円の満額を受けるためには配偶者の年収が103万円以下でなければならなかったところ、配偶者特別控除の額が下記図2のように改正され、配偶者の年収が150万円以下であれば配偶者特別控除として38万円の控除枠が使えることとなりました。

適用時期

平成30年分以後の所得税について適用されることとなります。

従って、本年分は今まで通りです。

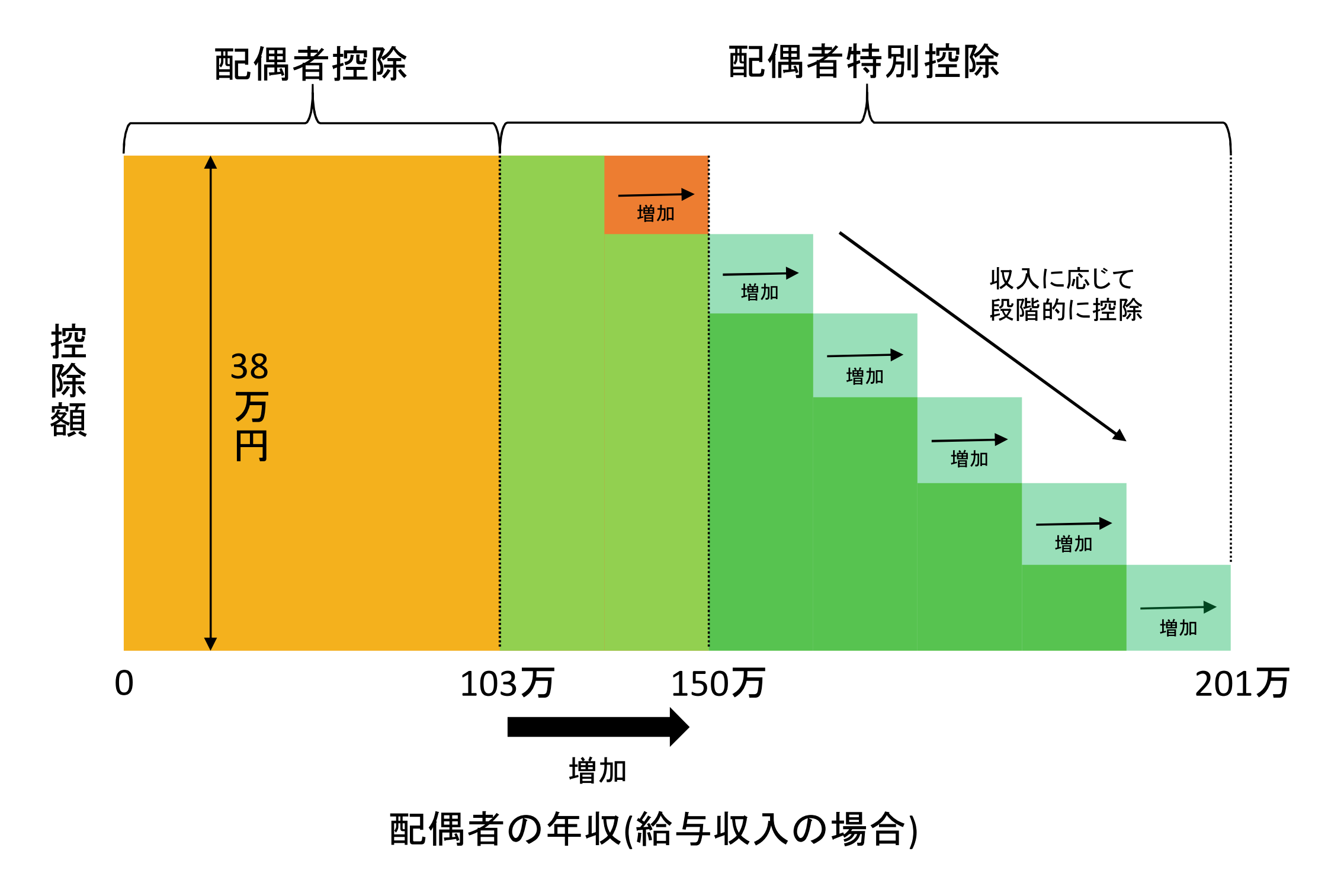

図1

右に伸びた矢印が改正で年収要件が拡大された部分となります。

濃いオレンジ色のところをご覧頂ければ配偶者の給与収入が150万円以下の場合には配偶者特別控除によって38万円の控除額がカバーされていることがおわかり頂けるでしょうか。

また、配偶者特別控除の年収要件も全体的に拡大されていますね!

図2

現行の制度では配偶者控除は控除対象配偶者の要件を満たす限り、一律38万円の控除を受けることができていましたが、納税者本人の年収に応じて使える控除枠が変わることとなりました。

また、合計所得金額が1,000万円を超える場合には配偶者特別控除だけでなく、配偶者控除の適用も受けられないこととなりました。

◆最後に

いかがだったでしょうか?

配偶者控除の制度は歴史が古く、創設されたのは昭和36年となります。現行の配偶者控除は専業主婦を前提とした制度であり、女性の社会進出が近年の社会情勢に対応する形で改正が入ることとなったという背景があるようですね。

このことにより、パートさんや主婦の方が今までより働きやすい環境が整備されていくかもしれませんね。

ただし、施行にあたっては課題もあるようです。

配偶者手当の見直し

企業の多くが、配偶者控除の適用基準103万円を基準に社員に対して配偶者手当を支給しています。この手当の方が所得税の負担が下がった分よりも大きい世帯も比較的多い、という問題です。控除の金額には階段式の金額が設定されていますが、企業の場合、配偶者の年収が103万円を超えた時点で手当がなくなるケースが多いと思われます。

社会保険料の問題

企業の配偶者手当とは別に配偶者の社会保険料(年金と健康保険)の負担の問題があります。勤務する企業の規模によって配偶者の年収が「106万円」もしくは「130万円」を超えると社会保険料を負担することになるのです。

税制改正の目的を考えた場合、これらを含めてさらなる改革が必要となるでしょう。

改正が入るのは平成30年分以後の申告となりますのでまだ先の話となりますが、具体的にいくら控除を受けられるのかなど気になる方は中嶌会計までお気軽にお問い合わせください。

配偶者控除の見直しについて【2017年6月大ちゃんニュース】

お気軽にご相談ください