�@���N���������̂ŁA����10���ł��ˁB

�߂����₷���Ȃ��Ă��܂������A�C���̊��g���������������ł�����܂��̂ő̒��Ǘ��ɂ͋C��t�������Ƃ���ł��ˁB

�@���āA�����̑傿���j���[�X�̃e�[�}�́u�L��n�]���̔p�~�ƒn�ϋK�͂̑傫�ȑ�n�̕]���̐V�݁v�ɂ��Ăł��B

�F����̎���ő傫�ȑ�n�����L���Ă�����͂�������Ⴂ�܂��H

�ق��Ă����Ă��܂��Ɨ��N�ȍ~���z�̑����ŁA���^�ł������邱�ƂɂȂ邩���I�H

�Y������l�͑��߂̑K�v�ƂȂ�܂��B

���������L��n���ĉ��H�Ƃ����������܂߂āA�ڂ���������Ă����܂��傤�I

�������̃|�C���g

�@�L��n�̏ڍׂȒ�`�Ȃǂɂ��Ă͌�q����Ƃ��āA�܂��͉����̃|�C���g�ɂ��Ă��b���Ă����܂��傤�B

�����̑傫�ȃ|�C���g�͈ȉ���2�_�ł��B

�@�@���܂ŞB���������w�L��n�̒�`�x�̖��m���i���P�j

�@�A�L��n�̕]�����@�̕ύX�i���Q�j

���������|�C���g���@�艺���Ă����܂��Ɓc

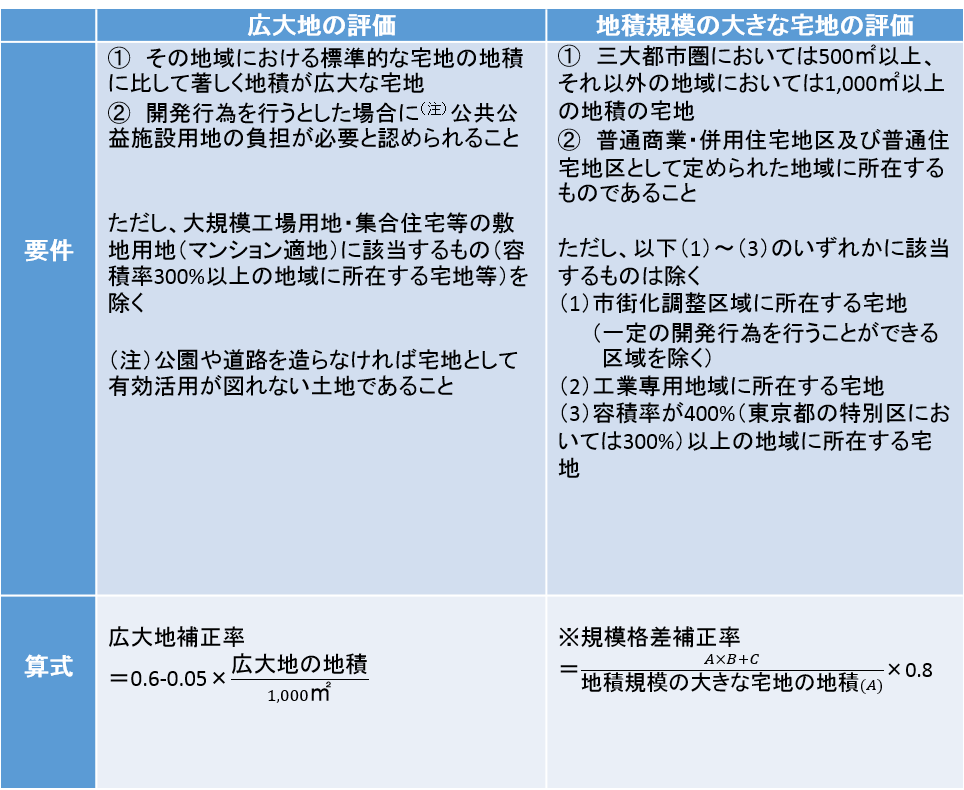

�i���P�j�L��n�ɊY�����邩�ǂ����̔��f�͂ƂĂ��B���Ȃ��̂�����A�\�����s���[�Ŏ҂ɂƂ��Ă��ېŒ����ɂƂ��Ă�����I�Ȕ��f���s���̂�����ȕ������������ׁA����I�ȃ��[����݂��悤�I�Ƃ������̂ł��B

�i���Q�j���s�̍L��n�]���͂��̖ʐςɉ����Ĕ��I�Ɍ��z����]�����@���̗p���Ă���A�y�n�̌`��E�ʐςȂǂ̎��Ԃɉ������]�����o���Ă��Ȃ������_��x�T�w�̐ߐő�ɗ��p����Ă��鎖����������_����y�n�̎��Ԃɑ������]�����o����悤�ɉ������s���邱�ƂƂȂ����悤�ł��B

��L�̃|�C���g���ӂ܂��A���s�̍L��n�]����p�~����ƂƂ��ɐV�����w�n�ϋK�͂̑傫�ȑ�n�̕]���x��V�����邱�ƂƂȂ�܂����B

����������������H

�@����30�N1��1���ȍ~�ɑ����A�②���͑��^�ɂ��擾������n�ɂ��ēK�p����邱�ƂɂȂ�܂��B

����̓I�ȉ������e�ɂ���

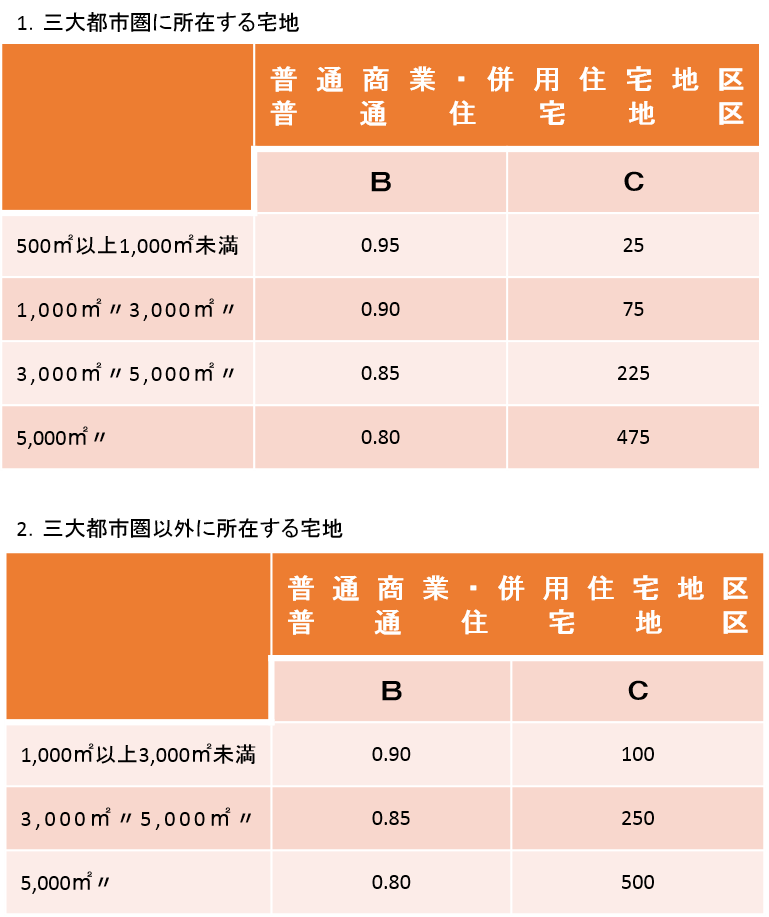

����̎Z�����́uB�v�y�сuC�v�́A�n�ϋK�͂̑傫�ȑ�n�����݂���n��ɉ������ꂼ�ꎟ�Ɍf����\�̂Ƃ���Ƃ���B

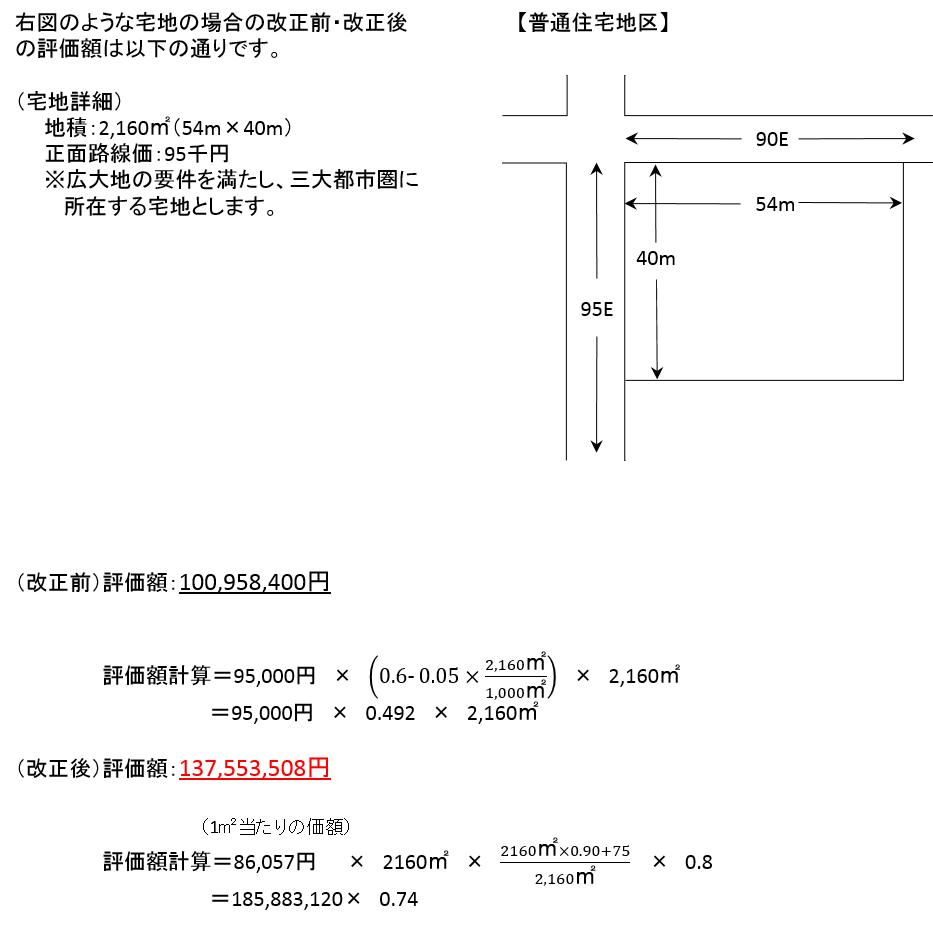

����̗�

�������ɂ�郁���b�g�ƃf�����b�g

�����b�g

�u�L��n�̕]���v����u�n�ϋK�͂̑傫�ȑ�n�̕]���v�ւ̉����ɂ��v�������m���������ƁB�܂��A���܂ōL��n�]�����K�p�ł��Ȃ������}���V�����K�n�ł��ʐς�500�u�i�O��s�s���ȊO1,000�u�j�ȏ�ŗe�ϗ�400���i�����s���ʋ�300���j�����̓y�n�ł���A�n�ϋK�͂̑傫�ȑ�n�̕]�����K�p�ł���悤�ɂȂ�܂����B

�f�����b�g

�K�p�ł���n��敪�����ʏ��ƁE���p�Z��n��A���ʏZ��n��Ɍ��肳��邱�Ƃɂ��L��n�]���̑ΏۂƂȂ��Ă�����n�͈̔͂������Ȃ��Ă��܂������ƁB�܂��A�L��n����ƋK�͊i��������r����ƁA�K�͊i������̕����Ⴂ���ߌ��z�ł�����z�����Ȃ��Ȃ�A�y�n�]���z�͍����Ȃ��Ă��܂����ƂȂǂ���������ł��傤�B

���Ō��

�@��̗�̑�n�ł͕]���z������3,600���قǃA�b�v���錋�ʂƂȂ�܂����B

���̉������ӂ܂��č����łɑ�������s���Ă�����ɂ��Ă��V���ɑ����蒼���K�v����������A�܂�����s���Ă��Ȃ����ɂ��Ă͂�������Ƃ����K�v�ƂȂ��Ă��邩������܂���B

�����Ɋւ��邲����₲���k�Ȃǂɂ��Ă͒�����v�������܂ł��C�y�ɂ��₢���킹���������I

�w�L��n�]���̔p�~�ƒn�ϋK�͂̑傫�ȑ�n�̕]���̐V�݂ɂ��āx�y2017�N10���傿���j���[�X�z

���C�y�ɂ����k��������