�@����̃e�[�}�͔��ꊔ��(�������̖�������)�̕]���̉����_�_�ɂ��Ăł��B

����29�N1��1�����A���ꊔ���̕]�����@�ɉ����̃��X������܂����B

���̉����ɂ�肠�Ȃ��̉�Ђ̊��������Ȃ�H�����Ȃ�H

���Ə��p�����l���̎В�����A�����ŁE���^�ő�͖��S�ł����H

���̋@��Ɍ��������I

�����ꊔ���̕]�����@

�@���ꊔ���͏�ꊔ���ɔ�ׁA�s��̂悤�ȋq�ϐ����Ȃ����Ƃ���A��Ђ̋K�͂ɉ����āu�ގ��Ǝ�䏀���z�v�Ɓu�����Y���z�v��g�ݍ��킹�Ċ����̌v�Z���s�����ƂƂȂ��Ă��܂����A����������������̂͗ގ��Ǝ�䏀���z�̌v�Z���@�ł��B

�ގ��Ǝ�䏀���z�Ƃ́H

�@���ȒP�Ɍ����ƁA�u��ꂵ�Ă����ЂƔ�r���Čv�Z���������v�ł��B

�@�@

�@��̓I�Ȍv�Z���@�́A�܂����]�����悤�Ƃ��Ă����ЂƓ����Ǝ�̏�ꊔ���̊���(�`)���x�[�X�Ƃ��A�����ɏ�ꊔ���Ƃ̔z��(�a)�E���v(�b)�E�����Y(�c)�̔�r�������悶�Čv�Z���܂��B

�@

�ގ��Ǝ�䏀���z�̌v�Z�̃C���[�W(�����z�E���l�͉���̂��̂Ƃ���B)

�q�ގ��Ǝ�̏����(�w��)�r

�`(����)�c500�~

�a(�z��)�c10

�b(���v)�c20

�c(�����Y)�c40

�q�]��������������(�x��)�r

�����c�H�~

��(�z��)�c5

��(���v)�c10�@�@

��(�����Y)�c20�@

�@

�@���A���̕]���������������Ђ��x�ЂƂ��A���̂x�ЂƗގ��Ǝ�̏���Ђ��w�ЂƂ��܂��B

�x�Ђ̊�����]������ɂ͂w�Ђ̊���(500�~)���x�[�X�Ƃ��A�z���E���v�E�����Y�̔�r�������悶�Čv�Z���܂��B

�����ŁA�w�ЂƂx�Ђ̔z���E���v�E�����Y�̗v�f������ׂĂ݂Ă��������B

�x�Ђ̔z���E���v�E�����Y�̗v�f�͂w�Ђ̗v�f�̂��傤�ǔ���(��r����50��)�ł��ˁI

�]���āA�x�Ђ̊����́u500�~�~��r����50����250�~�v

���ꂪ��������Ƃ����]���̃C���[�W�ł��B

�ގ��Ǝ�䏀���z�̎Z��

�@�������ݍ���ōs���܂��傤�I

�ގ��Ǝ�䏀���z�̎Z��ɂ��āA��̓I�ɂǂ�ȎZ����g�ނ��Ƃ����Ɓc

�ƂȂ�܂��B

���݂ɐ�قǂ̗�ŗp�����A���t�@�x�b�g���Z���̃A���t�@�x�b�g�ƑΉ����Ă���̂ŁA�Z���ɓ���Ă݂�Ɓc

�Ƃ����悤�ȋ�ł��B���G�ł���ˁB�B�B

�@�܂Ƃ߂�ƁA( )�����̎Z��������ЂƂ̔�r�������Z�o���镔���ŁA����̗�ł͔�r���������傤��50���ƂȂ邽�߁A����Ђ̗ގ��Ǝ�̊���(500�~)�̔���(250�~)�ɂȂ����B�Ƃ����킯�ł��B

�@���҂����������܂����B

�����܂Řb���Ă���Ɖ����̘b���ł���̂ł����A���������������̓Y�o���I��قǂ̎Z�����`(����)�̕����Ɣ�r�����̎Z���Ȃ̂ł��B

�������_�_�@

�@�܂��͂`(����)�̕������炢���܂��傤�B

�`�͏���Ђ̗ގ��Ǝ�̊����ł����A�����ɂ��ύX�_�͈ȉ��̒ʂ�ł��B

�qH28.12/31�܂ł̑����E���^�r

�E�ېŎ����̑����錎�ȑO3�����Ԃ̊e���̗ގ��Ǝ�̊����̂����ł��Ⴂ����

�E�ގ��Ǝ�̑O�N���ϊ���

����L�̂��������ꂩ���Ȃ����z

�qH29.1/1�ȍ~�̑����E���^�r

�E�ېŎ����̑����錎�ȑO3�����Ԃ̊e���̗ގ��Ǝ�̊����̂����ł��Ⴂ����

�E�ގ��Ǝ�̑O�N���ϊ���

�E�ېŎ����̑����錎�ȑO2�N�ԕ���

����L�̂��������ꂩ���Ȃ����z

���̂��Ƃɂ��A�ގ��Ǝ�̊������Z���Ԃɍ�������悤�Ȃ��Ƃ������Ă��A��蕽��������������I���ł����悤�ɂȂ�܂����B

�������_�_�A

�@�����ĉ����_�_�̓�ڂ͐�قǂ̔�r�����̎Z���ł��B

�ǂ����ǂ��ς�����̂ł��傤���H

�܂��͐�قǂ̉����O�̔�r�����̎Z�����������������̂ł����A�悭�悭�Z���̕��q�߂Ă݂�ƁA�b�̗v�f(���v)�̕�������3�{����Ă��܂���ˁB

����͂Ȃ����Ƃ����ƁA�u��Ђ̊����̎Z��ɓ������Ă͂��̉�Ђ̗��v(������)�������ɉe�����Ă���͂����B������d�v���̍����b(���v)�̗v�f�ɂ��Ă͑��̗v�f����3�{�̃E�G�C�g�������悤�I�v�Ƃ����킯�Ȃ�ł��ˁB

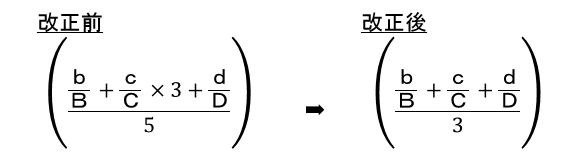

�]���ĉ����O�̊e�v�f�̊����͂a(�z��)���@�A�b(���v)���B�A�c(�����Y)���@�ƂȂ�A1�F3�F1(���v��5������)�ƂȂ��Ă��܂����B

�Ƃ��낪�A����̉����ɂ������29�N1��1���ȍ~�A�e�v�f�̃E�G�C�g����������A�a(�z��)���@�A�b(���v)���@�A�c(�����Y)���@�ƂȂ�A1�F1�F1(�����3)�ɕύX�ƂȂ�܂����B

�C���[�W�I�ɂ͗��v�̗v�f�����������A�����������Ȃ�悤�Ȋ��o�ł��ˁB

�����̔w�i�Ƃ��Ă͍D�Ɛъ�Ƃ̕��S���y�����悤�Ƃ����_�������邻���ł����A���v�̋��z�ɂ���Ă͋t�Ɋ������オ���Ă��܂����Ƃ������悤�Ȃ̂ŁA�C�ɂȂ���͊����̎��Z�����˗�������Ǝv���܂��B

���Ō��

�@����͔��Ƀ}�j�A�b�N�ȓ��e�ɂȂ��Ă��܂��Ă��݂܂���I

�������A���Ə��p�������l���̕��ɂ��ẮA���ꊔ���Ƃ͂������̉��z�����ɑ��z�ƂȂ�A�����ŁE���^�ł̑�͕K�{�ł��I

���̑��ɂ��������ꂽ�_�_�Ȃǂ�����܂��̂ŁA�C�ɂȂ���͒�����v�܂Ő��C�y�ɂ��₢���킹���������ˁI

���ꊔ���̕]���̉����ɂ��āy2017�N4���傿���j���[�X�z

���C�y�ɂ����k��������