�@�������������Ă���܂����A���������߂����ł��傤���H

�C���t���G���U�����s���Ă���悤�ł����C���t���G���U�E�C���X�͊������������D�ނ悤�ł��̂ŁA�����̕ێ����Y�ꂸ�ɂ�������ƍs���܂��傤�I

����̃e�[�}�͕���29�N�x�̊m��\�����炢�悢�擱���ƂȂ�Z���t���f�B�P�[�V�����Ő��i��Ô�T���̓���j�ɂ��āB�ȑO�ɂ���x���`�������Ē����܂������A����������̓I�ȉ���������Ē����܂��B

�܂��͈ȑO�̂����炢���炵�Ă����܂��傤�B

���@��Ô�T���Ƃ�

�@������Ƒ��̂��߂Ɏx��������Ô�̎������S�z���A�N��10���~�i�������z��200���~�����̐l�́u�������z�~5���v�̊z�B�j�����ꍇ�A���̒��������z�����̔N�̏������獷���������Ƃ��ł��鐧�x�B �T���ł�����z�̏����200���~�B �������A�ی����Ȃǂŕ�Ăꂽ�ꍇ�͂��̋��z�����������Ȃ�������܂���B�i����������Ô�͊܂܂Ȃ��B�j

�q�v�Z���r

�x���������|�i���j100,000�~���T���z�i2,000,000�~�����x�j

�i���j�������z200���~�����̐l�͑��������z�~5�������x

���@�Z���t���f�B�P�[�V�����Ő��Ƃ�

�@���N�̈ێ����i�E���a�̗\�h�Ƃ��Ĉ��̎�g���s���l���A���̔N�Ɏ�����Ƒ��̂��߂ɍw������OTC���i�̑Ή��̊z�̍��v��12,000�~����Ƃ��́A���̒����镔���̋��z�i88,000�~�����x�Ƃ���B�j�������z����T�����邱�Ƃ��ł��鐧�x�B

�q�v�Z���r

�x�����������ʗp���i�̑Ή��̊z�|12,000�~���T���z�i88,000�~�����x�j

���@��Ô�T���ƃZ���t���f�B�P�[�V�����Ő��Ƃ̊W���ɂ���

�@���ǂ̂Ƃ���A��Ô�T���ƃZ���t���f�B�P�[�V�����Ő��͂ǂ��Ⴄ�̂��A��Ô�T���ƃZ���t���f�B�P�[�V�����Ő��̊W�ɂ��ďڂ���������Ă����܂��傤�B

�E��Ô�T���ƃZ���t���f�B�P�[�V�����Ő��͂����ꂩ�I��K�p�ł���B�i�d���K�p�s���j

�E�ǂ���̋K����N�������ł͓K�p�o�����A�m��\��������K�v�������B

�E�Z���t���f�B�P�[�V�����Ő��ł́A�K�p����l�i�m��\�����s���l�j��(��)���̎�g�����{����K�v�������B�i�Ƒ��S�����s���K�v�͂���܂���B�j

�E��Ô�T�����Z���t���f�B�P�[�V�����Ő����ǂ���������T���ł���A�Ŋz�T���łȂ����߁A�[�߂��ŋ����Ȃ��ꍇ�ɂ͐ŋ����ҕt����邱�Ƃ͂Ȃ��B

�E��Ô�T���͍ő�2,000,000�~�܂ŁA�Z���t���f�B�P�[�V�����Ő��͍ő�88,000�~�܂ł̏����T�����\�B

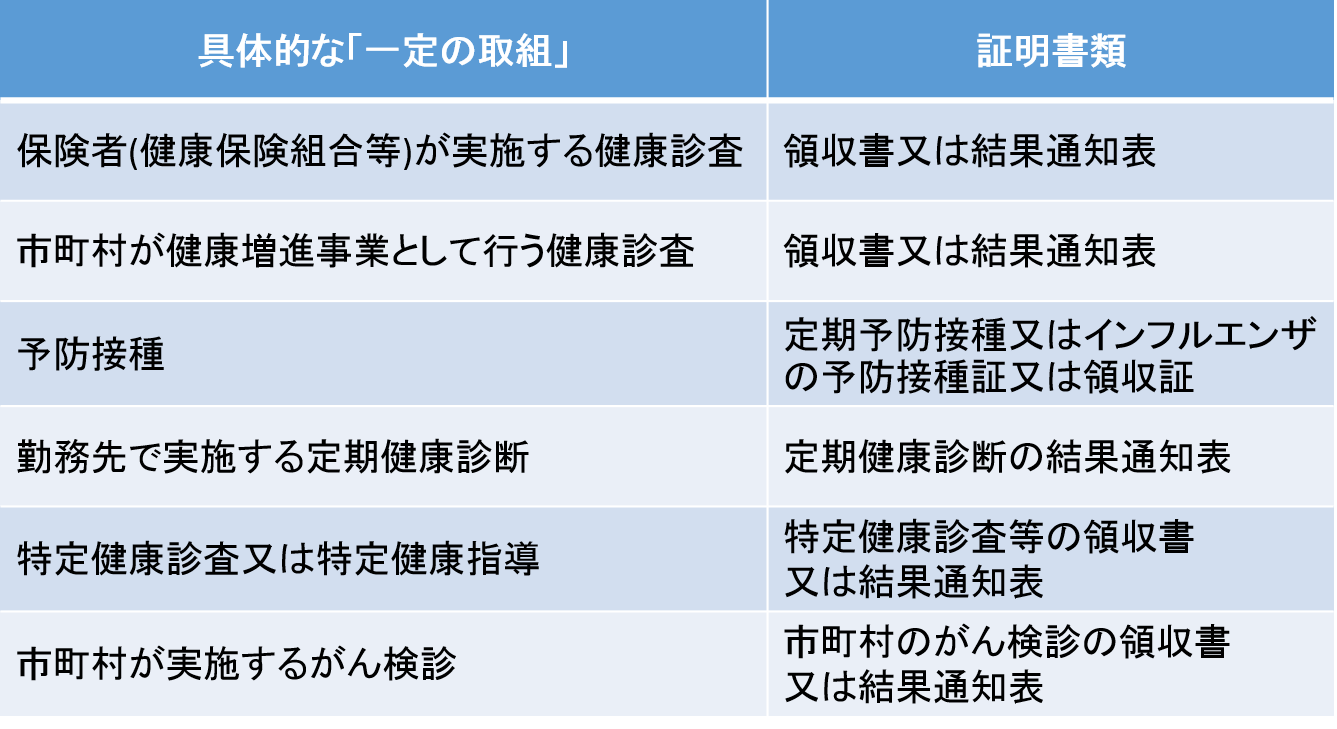

(��)���̎�g(�����ꂩ�ЂƂł悢)

�Ȃ��A���̎�g���ؖ����鏑�ނł���̎������͌��ʒʒm�\�ɂ͎��̎����̋L�ڂ��K�v�ł���

�E�u���̎�g�v���s�����҂�����

�E�u���̎�g�v���s�����N

�E�u���N�f�f���f�v�Ȃǂ����Ƃ��s�����ی����A�������ƎҎႵ���͎s�����̖��������f�@���s������Ë@�ւ̖����Ⴕ������t�̎���

�܂����ڂ���_�Ƃ��āA�K�p�ł���͈̂�Ô�T�����Z���t���f�B�P�[�V�����Ő��̂ǂ��炩����̑I��K�p�ƂȂ��Ă��܂��̂ŁA�L���ȕ���I�����܂��B

��̗���g���čT���z���v�Z���Ă����܂��傤�B

�y�ݗ�1�z

���Z�ҍb����͕���29�N���Ɏ��̎x�o������܂����A��Ô�T���͂ǂ��Ȃ�܂����B

�@�@�b�̎��̎��Ô�@�@�@�@�@�@�@�@�@�@ 20,000�~

�A�@�b��OTC���i�̍w����@�@�@�@�@�@�@60,000�~

�B�@�b�̍Ȃ�OTC���i�̍w����@�@�@�@�@80,000�~

��1.�b�͕���29�N���ɃC���t���G���U�̗\�h�ڎ�����Ă��邪�A�Ȃ͂��Ă��Ȃ��B

��2.�b�ƍb�̍Ȃ͐��v����ɂ��Ă���B

��3.�b�̕���29�N���̏������z�̍��v�z��6,000,000�~�Ƃ���B

�y���z

�i1�j ���T��

�i20,000�~+60,000�~+80,000�~�j�|100,000�~��60,000�~

�i2�j ��Ô�T���̓���i�Z���t���f�B�P�[�V�����Ő��j

�i60,000�~+80,000�~�j�|12,000�~��128,000�~��88,000�i���x�z�j��88,000�~

�i3�j ���T���z

�i1�j���i2�j�̂����ꂩ�傫������I����88,000�~

�@�@

�Z���t���f�B�P�[�V�����Ő������������O�ł��ƁA�i1�j�̈�Ô�T���z��60,000�~���������T������Ȃ������̂ɑ��A�����88,000�~�̏����T�����ł��錋�ʂƂȂ�܂����B

�y�ݗ�2�z

���Z�ҍb����͕���29�N���Ɏ��̎x�o������܂����A��Ô�T���͂ǂ��Ȃ�܂����B

�@�@�b�̎��̎��Ô�@�@�@�@�@�@�@�@�@�@ 20,000�~

�A�@�b��OTC���i�̍w����@�@�@�@�@�@�@30,000�~

�B�@�b�̍Ȃ�OTC���i�̍w����@�@�@�@�@40,000�~

��1.�b�͕���29�N���ɃC���t���G���U�̗\�h�ڎ�����Ă��邪�A�Ȃ͂��Ă��Ȃ��B

��2.�b�ƍb�̍Ȃ͐��v����ɂ��Ă���B

��3.�b�̕���29�N���̏������z�̍��v�z��6,000,000�~�Ƃ���B

�y���z

�i1�j���T��

�i20,000�~+30,000�~+40,000�~�j�|(��)100,000�~����10,000�~��0�~

�i2�j��Ô�T���̓���i�Z���t���f�B�P�[�V�����Ő��j

�i30,000�~+40,000�~�j�|12,000�~��58,000�~

�i3�j���T���z

�i1�j���i2�j�̂����ꂩ�傫������I����58,000�~

���̃P�[�X�ł͒ʏ�̈�Ô�T���z��0�ƂȂ�A�Z���t���f�B�P�[�V�����Ő���K�p����ƍT���z��58,000�~�ƂȂ�܂��B�i�Z���t���f�B�P�[�V�����Ő������O�͈�Ô�T���̓K�p���邱�Ƃ͂ł��Ȃ��B�j

�܂��A�Z���t���f�B�P�[�V�����Ő�����Ô�T���Ɠ��l�A�N�������ł͏����T�������邱�Ƃ��ł����A�m��\�������邱�Ƃɂ���ď��߂ēK�p���邱�Ƃ��ł��܂��B

�]���āA��ЂŔN���������������炱��ŏI���Ƃ����킯�ł͂Ȃ��A��Ô����ꍇ�ɂ́A�����g�ň�Ô�T���i�Z���t���f�B�P�[�V�����Ő��j�̓K�p���邱�Ƃ��ł��邩���m�F���邱�Ƃ��K�v�ƂȂ�܂��B

���̂��߂ɂ��A�a�@�ɒʉ@�����̎������ǂōw������OTC��i�̗̎������̂Ă��Ɏc���Ă������Ƃ���ɂȂ��Ă��܂��B

�@���݂ɁA�����X�g�b�v���ᐧ�x�𗘗p���Ăӂ邳�Ɣ[�ł����Ă�����ɂ��Ă͂ӂ邳�Ɣ[�ŕ��ɂ��Ă��\��������K�v�����邽�߁A���ӂ��K�v�ł��B

���@�Y�t���ނ̉����_�i����o�̏ꍇ�j

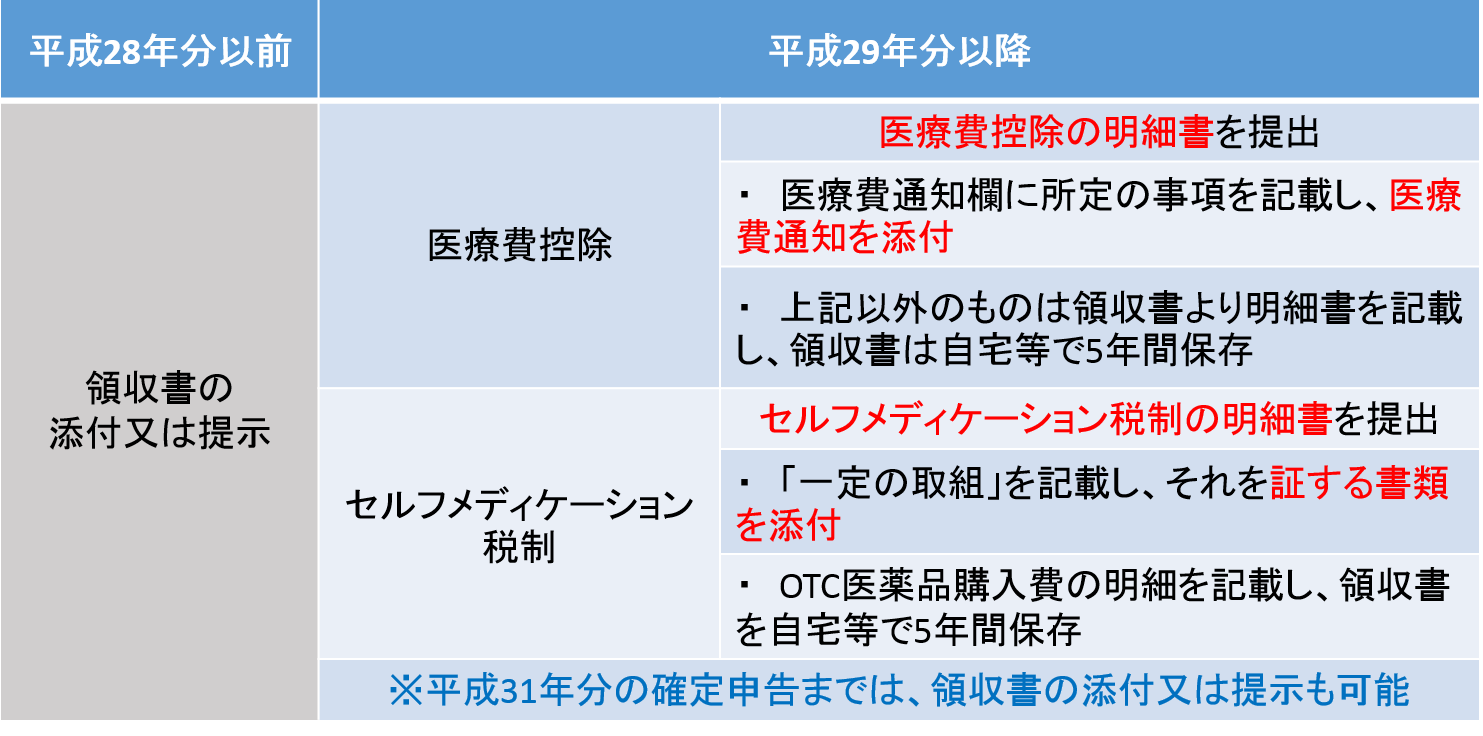

�@�]���̈�Ô�T���̓K�p���邽�߂ɂ́A�̎����Ȃǂ̓Y�t���`���t�����Ă��܂����B�������A����29�N���ȍ~�ɂ��܂��ẮA�̎����̒�o�`�����Ȃ��Ȃ�������Ɉ�Ô�̖������L�ڂ��A��o���邱�Ƃ��`���t�����܂����B

�����������������͉��L�̒ʂ�ł��B

���݂͌o�ߑ[�u���ԂƂȂ邽�߁A����31�N���̊m��\���܂ł͂���܂łƓ��l�ɗ̎����̓Y�t���͒ł��悢���ƂƂ���Ă��܂����A�̎����ɂ��܂��Ă�5�N�Ԃ̕ۑ����`���t�����Ă���܂��̂ŁA��������ƕۊǂ��Ă����܂��傤�I

���@�e�햾���ɂ��܂���

�@��Ô�T���A�Z���t���f�B�P�[�V�����Ő��̖����ɂ��Ă͉��L�̃����N��̎������_�E�����[�h���Ē�����Ǝv���܂��B

�y��Ô�T���̖����z

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki02/pdf/ref1.pdf

�y�Z���t���f�B�P�[�V�����Ő��̖����z

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki02/pdf/ref2.pdf

���@�Ō��

�@����29�N�x�Ɏq���������܂�ɂȂ�������A��Ô���オ��N���������������ɂ��Ă͂����̐��x�𗘗p���邱�ƂŐŕ��S���y���ł��邩������܂���B

��Ô�T���Ɋւ�炸�m��\���ɂ��Ă��Y�݂̕��͒�����v�������܂Ő����k���������I

�w�Z���t���f�B�P�[�V�����Ő��i��Ô�T���̓���j�ɂ��ćA�x�y2018�N2���傿���j���[�X�z

���C�y�ɂ����k��������