�@����ɂ��́I������v�������ł��B����͑䕗21�����҈Ђ�U�邢�܂������A���v�������ł��傤���H��Ђ��ꂽ���X�ɂ͐S���炨�������\��������Ƌ��ɕ����ɐs�͂���Ă���F�l�ɂ͈��S�ɗ��ӂ��ꂲ����邱�Ƃ����F�肢�����܂��B

�@�����̑傿���j���[�X�̃e�[�}�́w���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���i�ȉ��u����̓���v�Ƃ����B�j�̉����x�ɂ��āB�̑�2�e�ƂȂ�܂��B

�O��̋L���ŏ���̓���̑傫�ȊT�v�ɂ��Ă͏����Ă���܂��̂ŁA�܂����ǂ݂ɂȂ��Ă����Ȃ����͌��Ē����Ƃ��āA����͉����_�_��2�ځA�ݕt���Ɨp��n���ɂ��ē��e���m�F���Ă����܂��B

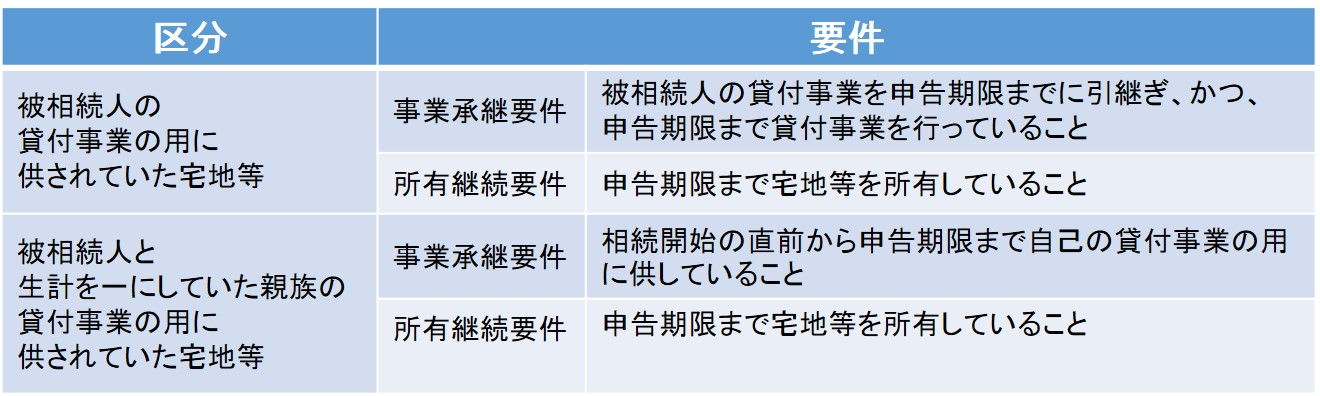

���ݕt���Ɨp��n���Ƃ��i�����O�̗v���j

�@�O��̋L���ł������G��Ă���܂����A�ݕt���Ɨp��n���Ƃ͉��L�̗v��������n���̂��Ƃ������A���̗v�������ΑΏۂƂȂ��n���ɂ�200�u�����x�Ƃ��đ����ŕ]���z��50���̌��z�����邱�ƂƂȂ�܂��B

�@�����O�̑ݕt���Ɨp��n���ɂ��Ă͑����J�n�O�ɒn���̍������ݕs���Y���w�����Ĉꎞ�I�Ɍ�����s���Y�ɓ]�����A�ؓ����s�����Y�����k���đ����ŕ��S���y���i���͑����ł̌v�Z�����邤���ōT���ł���B�j���������ŁA�����Ő\���シ���ɔ��p���đ����ł��y������Ⴊ��������ꂽ�Ƃ������_������A���ꂪ�����̈���ƂȂ��Ă���悤�ł��B

�������_�_�i�K�p�v���̌������j

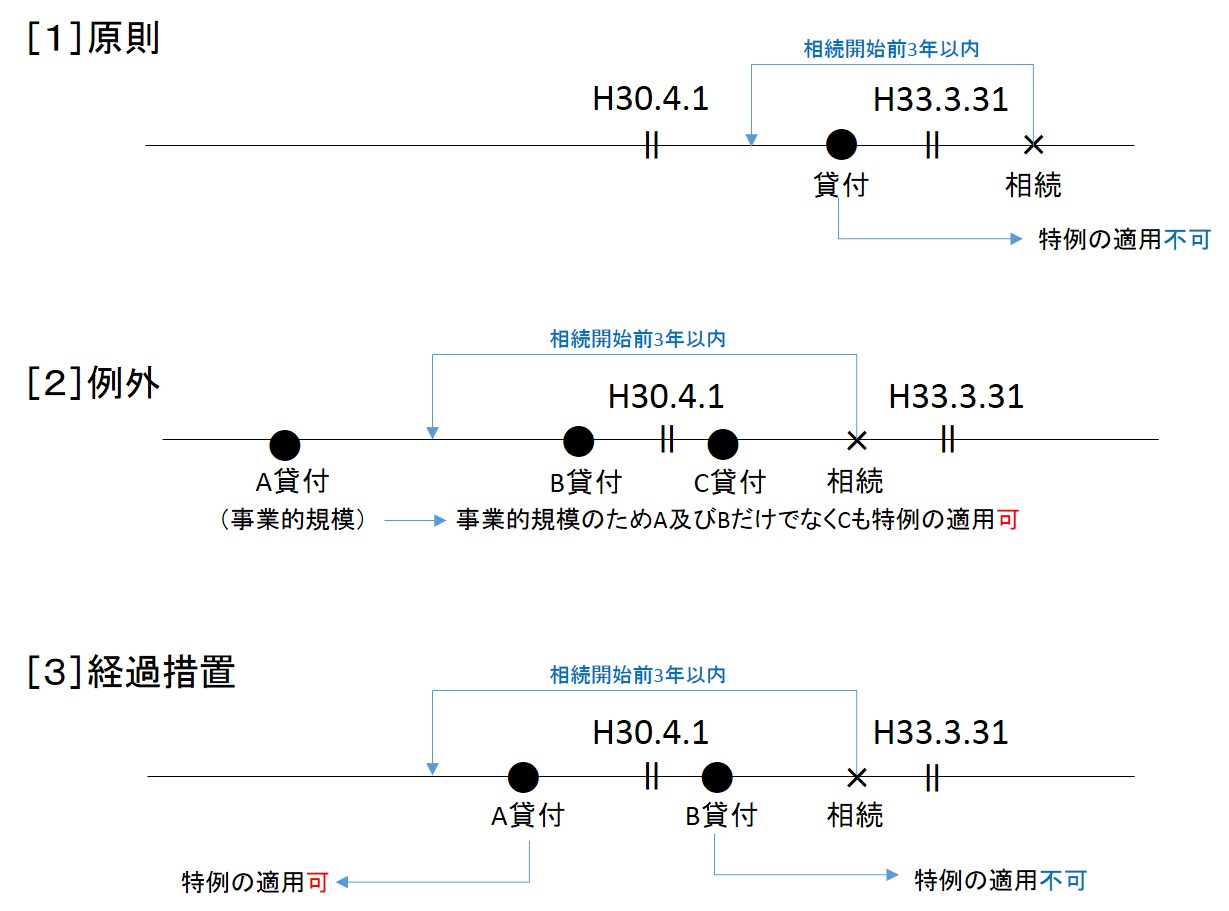

�@�����ɂ��A��L�̗v���͂��̂܂܂������J�n�O3�N�ȓ��ɐV���ɑݕt���Ƃ̗p�ɋ����ꂽ��n�����ݕt���Ɨp��n���͈̔͂��珜�O������i�m�P�n�����j���ƂƂȂ�܂����B

�@�������A�����J�n�̓��܂�3�N���Ď��ƓI�K�͂ɂ��ݕt���Ɓi�����ƈȊO�̂��̂������B�j���s���Ă����푊���l���ݕt���Ƃ̗p�ɋ����Ă�����̂͏��O����Ȃ����ƂƂ���܂��B�i�m�Q�n��O�j���������āA���Ɏ��ƓI�K�͂ɂ��ݕt���Ƃ��s���Ă�����͌������ɂ͊Y�����܂���B�܂��A�o�ߑ[�u�Ƃ��āA����30�N4��1���`����33�N3��31���܂łɊJ�n���鑊���ɂ����ĕ���30�N3��31���܂łɑݕt���s�������̂͑����J�n�O3�N�ȓ��̑ݕt�ł����Ă��K�p�ΏۂƂȂ�܂��B�i�m�R�n�o�ߑ[�u�j

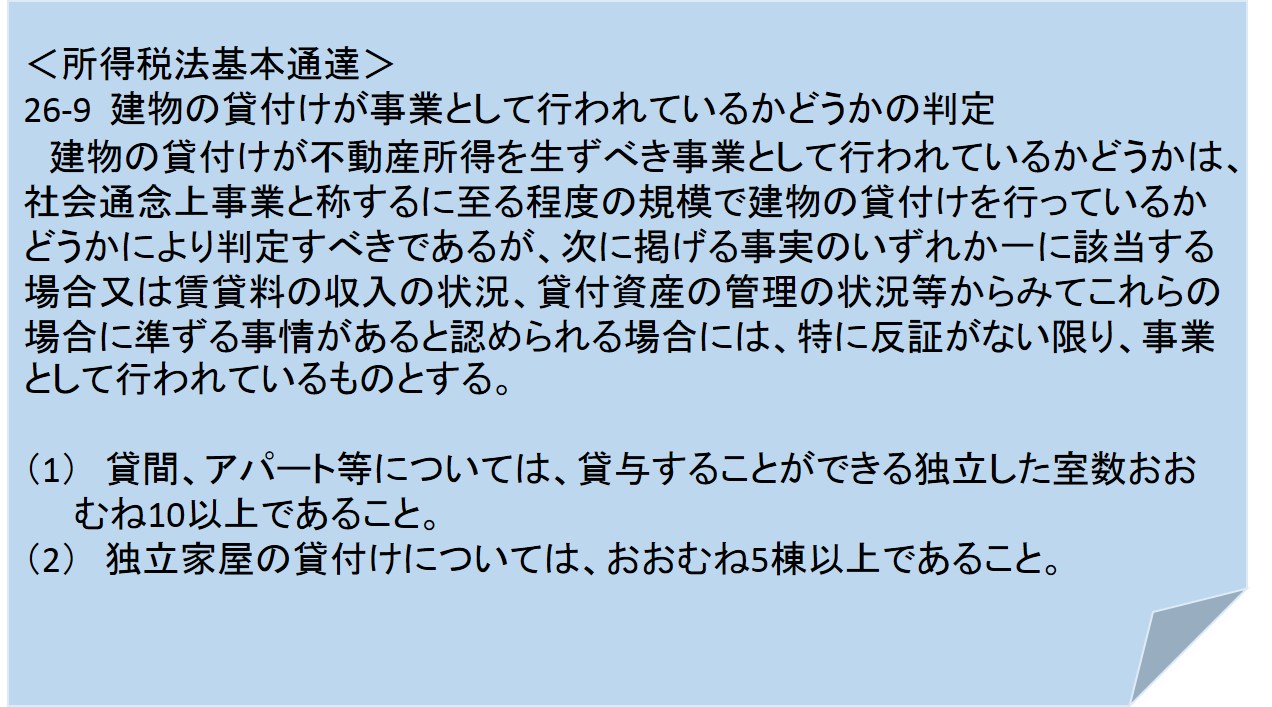

�����ƓI�K�͂Ƃ́H

�@���ƓI�K�͂Ƃ���܂����A��̓I�ɂǂ�Ȃ��̂����ƓI�K�͂Ƃ��ĔF�߂���̂ł��傤���H����Ɋւ��Ă͏����Ŗ@�̊�{�ʒB�������Ƃ���悤�ł��B